كنت رئيس مجلس إدارة شركة عقارية مدرجة في بورصة شنتشن، عايشت أزهى فترات العقارات في الصين، وشهدت الازدهار الكبير الذي حققه القطاع. في ذلك الوقت، كنا نتحدث عن "دورة سريعة، استرداد سريع، توسيع النطاق"، ولم يكن هناك من يهتم حقًا بالوضع الحقيقي للمشترين. حتى اليوم، عندما رأيت حكمًا من محكمة منطقة غانيو في مدينة لينيونغ بمقاطعة جيانغسو، شعرت للمرة الأولى أن القانون بدأ أخيرًا يتحدث إلى جانب الناس العاديين.

هذه المقالة ليست للدفاع عن المطورين، ولا لتبرير البنوك، بل هي من منظور شخص كان يعمل في هذا المجال، تحلل بعمق الثغرات النظامية، والمنطق السوقي، وتكاليف الإنسانية التي تتضمنها هذه الحكم التاريخي، وتحاول إيجاد مخرج لمستقبل العقارات في الصين.

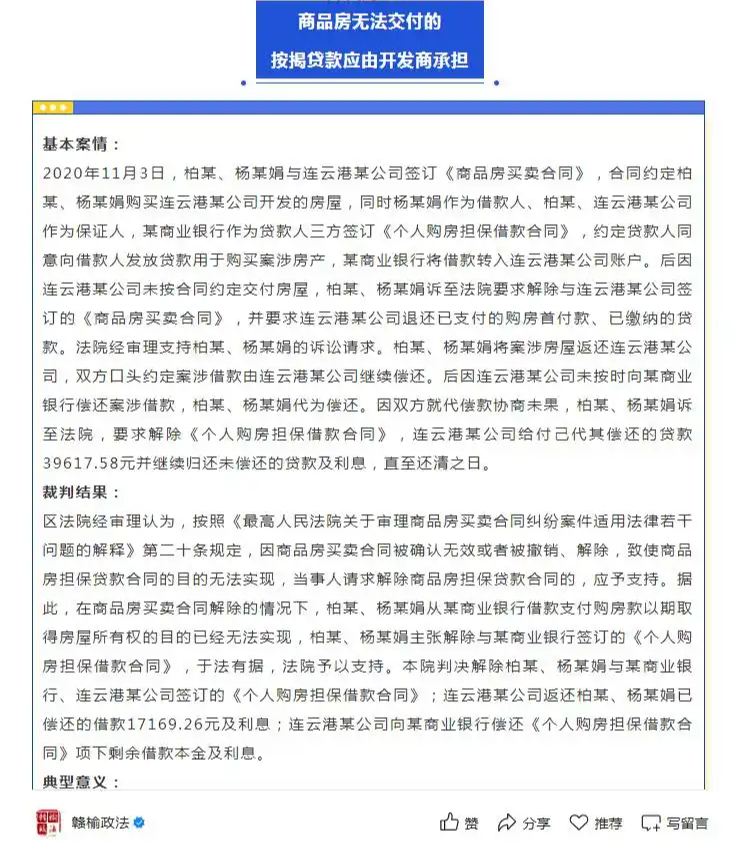

أولاً، حكم واحد، يكشف عن جرح قاتل في سلسلة التمويل العقاري

في يونيو 2025، أصدرت محكمة منطقة غانيو في مدينة لينيونغ حكمًا أثار اهتمامًا وطنيًا: زوجان مشترين بسبب انقطاع سلسلة تمويل المطور، مما أدى إلى تعثر المشروع، وبعد نجاحهما في إلغاء عقد الشراء، حكمت المحكمة بعدم وجوب استمرارهما في سداد القرض البنكي، على أن يتحمل المطور باقي القرض والفوائد، مع إعادة المقدم المدفوع والفوائد.

أصبحت هذه القضية محور اهتمام لأنها حددت لأول مرة مشكلة واقعية تم تجاهلها لفترة طويلة:

عندما يتسبب المطور في عدم تسليم المنزل، هل يجب على المشترين الاستمرار في تحمل القرض البنكي؟

في الماضي، كانت جميع أحكام المحاكم تقريبًا تتبع طريقة "الفصل" - السماح للمشترين بإلغاء الشراء، ولكن تطلب منهم الاستمرار في سداد القرض البنكي. على الرغم من أن هذه الممارسة تتماشى ظاهريًا مع شروط "عقد القرض"، إلا أنها تتجاهل بشكل خطير الوضع الفعلي للمشترين وقدرتهم على تحمل المخاطر.

لكن محكمة منطقة غانيو في مدينة لينيونغ كسرت هذه القاعدة، واعتبرت أن خرق المطور للعقد هو السبب الجذري، وبالتالي أعادت توزيع مسؤولية القرض على المستخدم الفعلي للأموال - المطور.

ثانيًا، كمدير سابق في شركة عقارية، يجب أن أعترف: نظام البيع المسبق هو سلاح ذو حدين

خلال فترة عملي، كان نظام البيع المسبق هو الآلية الأساسية التي تعتمد عليها شركاتنا للبقاء. من خلال البيع المسبق، يمكننا تأمين التدفق النقدي مسبقًا، وبدء المشروع التالي بسرعة، وتحقيق ما يسمى "الدورة السريعة".

لكنني أعلم أيضًا أن نظام البيع المسبق هو في جوهره نموذج "سحب الائتمان". ما يدفعه المشترون ليس فقط المقدم، بل هو أيضًا ثقة في حق السكن في المستقبل. وعندما ينهار هذا النظام من الثقة، ستكون العواقب كارثية.

1. الهدف من نظام البيع المسبق وتحوله

تم إدخال نظام بيع العقارات المسبق إلى الصين في البداية لتخفيف الضغط على إمدادات الإسكان، وتسريع وتيرة البناء الحضري. كان الهدف من تصميمه هو تمكين المطورين من الحصول على التمويل مسبقًا، وتمكين المشترين من شراء المنازل بأسعار أقل، كما يمكن للحكومة أن تحصل على إيرادات مستقرة من الأراضي.

ومع ذلك، خلال عملية التنفيذ، بدأ هذا النظام في الانحراف عن مساره:

- غياب الرقابة: على الرغم من وجود حسابات رقابية للتمويل المسبق، إلا أن المطورين يتحكمون فيها بأنفسهم، مما يفتقر إلى الرقابة الفعالة، مما قد يؤدي إلى تحويل الأموال المراقبة لمشاريع أخرى أو سداد ديون؛

- عدم التوازن في المعلومات: يجد المشترون صعوبة في تقييم الوضع المالي الحقيقي للمطورين، ويجب عليهم اتخاذ قرارات بناءً على أساليب البيع والمنازل النموذجية؛

- نقل المخاطر: تقوم البنوك بنقل مخاطر القروض بشكل أحادي إلى المشترين، مما يشكل قاعدة غير رسمية "من يشتري المنزل هو المسؤول".

2. تكلفة "الدورة السريعة"

تتبنى العديد من شركات التطوير العقاري استراتيجية "فتح السوق خلال 90 يومًا، والانتهاء خلال 180 يومًا، والتسليم خلال 360 يومًا". من أجل تحقيق السرعة، يتم تقليص التكاليف باستمرار في إدارة المشاريع، وشراء المواد، وتوزيع الأفراد، حتى أنهم لا يترددون في القيام بعمليات غير قانونية.

هذا النموذج حقق بالفعل زيادة في الأرباح على المدى القصير، لكنه أيضًا زرع مخاطر كبيرة. إذا حدث خطأ في أي مرحلة، قد يتوقف المشروع بأكمله، وفي النهاية، المتضرر هو المشترون.

ثالثًا، دور البنوك: منطق "الهيمنة" في الشروط النموذجية

في هذه النزاع، ليست البنوك بريئة. في الواقع، تلعب البنوك دورًا حاسمًا في سلسلة التمويل العقاري. إنها تقدم القروض، وتجمع الفوائد، ولكن عندما تنفجر المخاطر، غالبًا ما تدفع الضغط بالكامل إلى المشترين.

1. جدل حول شرط "يجب سداد القرض سواء تم تسليم المنزل أم لا"

في هذه القضية، أشارت المحكمة بوضوح إلى أن الشرط في عقد البنك "يجب سداد القرض سواء تم تسليم المنزل أم لا" هو شرط غير صالح. هذا التحديد يتحدى مباشرة منطق إدارة المخاطر الذي اتبعته البنوك لفترة طويلة.

من وجهة نظر البنك، هذه الشروط تهدف إلى السيطرة على المخاطر، وضمان استرداد القرض. ولكن من وجهة نظر المشترين، من الواضح أن هذا يتعارض مع المبادئ الأساسية للعدالة في العقد.

إذا لم يتم بناء المنزل بشكل جيد، أو حتى لم يتم بناؤه أبدًا، لماذا يجب على المشترين الاستمرار في سداد القرض؟

2. لماذا لا ترغب البنوك في تحمل المسؤولية؟

تصر البنوك على "سداد المشترين للقرض" من جهة، لأن مستوى معيار منتجاتها الائتمانية مرتفع، مما يجعل من الصعب تعديلها لحالات فردية؛ ومن جهة أخرى، لأن البنوك تعتمد بشكل كبير على المطورين. العديد من البنوك هي نفسها مساهمين رئيسيين في شركات التطوير العقاري، أو تمتلك كميات كبيرة من سندات الشركات العقارية، وإذا أفلس المطور، ستواجه البنوك أيضًا خسائر ضخمة.

في هذا السياق، تفضل البنوك نقل المخاطر إلى المشترين بدلاً من تحمل مسؤولية مراقبة المطورين.

رابعًا، أهمية حكم المحكمة: ثورة في المفاهيم القضائية

حكم محكمة منطقة غانيو في مدينة لينيونغ له أهمية تاريخية لأنه لا يحل فقط مشكلة الحالة الفردية، بل الأهم من ذلك أنه يعزز تحول المفاهيم القضائية.

1. الانتقال من العدالة الشكلية إلى العدالة الجوهرية

في الماضي، كانت العديد من المحاكم عند النظر في قضايا مماثلة، تأخذ في الاعتبار نصوص العقد فقط، وتتجاهل الشروط الأساسية لتنفيذ العقد. هذه الطريقة في الحكم "العدالة الشكلية" تبدو قانونية، لكنها في الواقع غير مبالية.

لكن محكمة منطقة غانيو في مدينة لينيونغ استخدمت هذه المرة مبدأ "تغيير الظروف" من المادة 533 من القانون المدني، مشددة على أن تنفيذ العقد يجب أن يستند إلى توقعات معقولة. إذا كان المطور غير قادر على الوفاء بالتزاماته، فإن الاستمرار في مطالبة المشترين بتحمل المسؤولية، من الواضح أنه غير عادل.

2. ترسيخ مبدأ "من يخرق العقد يتحمل المسؤولية"

هذه هي القيمة الأساسية لهذا الحكم. أكدت المحكمة أن المطور، باعتباره المستفيد الفعلي من المشروع والمستخدم للأموال، يجب أن يتحمل المسؤولية النهائية عن القرض. هذه الرؤية لا ترد فقط على مخاوف الجمهور، بل توفر أيضًا أساسًا للحكم في القضايا المماثلة في المستقبل.

3. فتح الطريق القانوني لحماية حقوق المشترين

في السابق، كان المشترون يواجهون المباني المتعثرة غالبًا بلا حول ولا قوة. حتى لو نجحوا في رفع دعوى، يمكنهم فقط استرداد جزء من المقدم، ولا يزال يتعين عليهم سداد القرض. الآن، أوضحت المحكمة التزام المطور النهائي بالسداد، مما يعني أن المشترين يمكنهم حقًا الخروج من مأزق "فقدان المال والمنزل".

خامسًا، التفكير في النظام: ما نوع نظام التمويل العقاري الذي نحتاجه؟

كشخص عمل في صناعة العقارات، أعلم أن مشاكل هذه الصناعة ليست مجرد فساد أخلاقي من بعض المطورين أو شروط تعسفية من بعض البنوك، بل هي عيوب في تصميم النظام بأكمله.

1. إعادة بناء آلية رقابة الأموال المسبقة

أكبر مشكلة في الرقابة على الأموال المسبقة الحالية هي تفتيت السلطة، وعدم وضوح المسؤولية. يجب أن تكون جميع الأموال المسبقة في نظام حسابات موحدة، ويجب أن تدخل جميع المدفوعات في حسابات مخصصة، وتتم مراقبتها ديناميكيًا من قبل جهة ثالثة تشمل المشترين، ويتم تحرير الأموال على مراحل وفقًا لتقدم المشروع.

2. تعزيز مسؤولية البنوك في المراجعة

لا يمكن للبنوك أن تركز فقط على إقراض الأموال، دون إجراء مراجعة جوهرية لقدرة المطورين على الوفاء بالتزاماتهم والوضع المالي. يُقترح إصدار سياسات تتطلب من البنوك إجراء تقييم صارم لتصنيفات الائتمان للمطورين، وقابلية المشاريع، واستخدام الأموال قبل منح القروض العقارية.

3. تحسين آلية حماية حقوق المشترين

يجب إنشاء صندوق خاص لحماية حقوق المشترين، لتغطية الخسائر الناتجة عن خرق المطورين للعقد. في الوقت نفسه، يجب إنشاء آلية للدعوى الجماعية للمشترين، لتقليل عتبة حماية الحقوق، وزيادة كفاءة القضاء.

سادسًا، من منظور إدارة الشركات: كيف يمكن لشركات العقارات إنقاذ نفسها والتحول

كمدير سابق في شركة عقارية، يجب أن أواجه سؤالًا: لماذا العديد من عمالقة العقارات الذين كانوا في ذروة مجدهم، الآن يواجهون الانهيار، والإفلاس، وحتى الهروب؟

الإجابة بسيطة: التوسع المفرط، والرفع المالي العالي، وغياب الرقابة.

1. تقليل الرفع المالي هو الطريق الوحيد

يجب على شركات العقارات المستقبلية التخلي عن الطريق القديم "الديون العالية، والدورات السريعة"، والانتقال إلى إدارة مستقرة. يجب السيطرة على نسبة الديون، وزيادة نسبة الأموال الذاتية، وتعزيز القدرة على تحمل المخاطر.

2. التحول من "التطوير" إلى "التشغيل"

مع تباطؤ عملية التحضر، وانخفاض الطلب على المنازل الجديدة، ستضطر شركات العقارات إلى التحول من نموذج "الحصول على الأرض - بناء المنازل - بيع المنازل" إلى "تشغيل المجتمع، وإدارة الممتلكات، وزيادة قيمة الأصول".

3. تعزيز المسؤولية الاجتماعية للشركات

لا يمكن لشركات العقارات أن تركز فقط على الأرباح، بل يجب أن تتحمل المزيد من المسؤولية الاجتماعية. على سبيل المثال، يجب تخصيص أموال طوارئ في مرحلة تخطيط المشروع، لمواجهة المخاطر المحتملة لانقطاع سلسلة التمويل؛ وعندما تظهر مشاكل في المشروع، يجب أن تتواصل بنشاط مع الملاك، بحثًا عن حلول، بدلاً من الهروب من المسؤولية.

سابعًا، الخاتمة: حكم واحد، يحرك تحول عصر

حكم محكمة لينيونغ قد يكون مجرد موجة في تيار إصلاح العقارات في الصين، لكن الموجات الناتجة عنه كافية لتهز整个 القطاع.

كمدير سابق في شركة عقارية، أعلم مدى تأثير هذا الحكم على العاملين في هذا المجال. لكن من منظور آخر، هذه أيضًا إنذار عميق - لا يمكن لصناعة العقارات الاعتماد على "سرد القصص" و"رسم الأحلام" لجمع الأموال، بل يجب أن تعود إلى الجوهر، وتحترم العقود، وتخشى القانون، وتخدم الناس.

حكم محكمة منطقة غانيو ليس فقط انتصارًا قانونيًا، بل هو نقطة انطلاق لتحول القطاع. كمدير لشركة عقارية، يجب أن نتمسك بالمسؤولية، ونحتضن التغيير، لنكون في موقع قوي في موجة العصر الجديد. في المستقبل، ستعتمد شركات التطوير العقاري على "الامتثال" كأساس، و"قيمة العملاء" كوجهة، و"المسؤولية الاجتماعية" كرسالة، لتحقيق تحول سوق العقارات من "التوسع الكبير" إلى "التنمية عالية الجودة".

على الرغم من أن الطريق بعيد، إلا أنه سيتحقق، وعلى الرغم من أن الأمر صعب، إلا أنه سيتحقق. دع صناعة العقارات تأخذ حكم منطقة غانيو كمرآة، لترى نقاط الألم والاتجاه، ولتكتب فصلًا جديدًا في صناعة العقارات بالمسؤولية والالتزام.

آمل أن يرى المزيد من المشترين الأمل من هذا الحكم، وآمل أن يستخدم المزيد من القضاة والمحامين والمراقبين هذه الفرصة لدفع الإصلاح الشامل لنظام التمويل العقاري في الصين.

إذا كنت مالكًا لمبنى متعثر وتدافع عن حقوقك، تذكر: القانون بدأ يدعمك. لست وحدك في المعركة.

ملحق: النصوص القانونية ذات الصلة والوثائق السياسية

- قانون جمهورية الصين الشعبية المدني

المادة 533: بعد تأسيس العقد، إذا حدثت تغييرات كبيرة في الظروف الموضوعية، فإن الاستمرار في التنفيذ سيكون غير عادل بشكل واضح لأحد الأطراف، يمكن للطرف المتضرر طلب تعديل أو إنهاء العقد.

المادة 497: إذا كانت الجهة التي تقدم الشروط النموذجية تعفي نفسها بشكل غير معقول من المسؤولية، أو تزيد من مسؤولية الطرف الآخر، أو تحد من حقوق الطرف الآخر الرئيسية، فإن هذا الشرط يكون باطلًا.

- تفسير المحكمة العليا بشأن بعض القضايا المتعلقة بعقود بيع العقارات

المادة 20: إذا تم إنهاء العقد بسبب أسباب تتعلق بالمطور، يحق للمشترين المطالبة باسترداد المبلغ المدفوع والفوائد، وتعويض الأضرار.

- إشعار وزارة الإسكان والتنمية الحضرية بشأن تعزيز رقابة الأموال المسبقة للعقارات (يوليو 2025)

يجب أن تودع الأموال المسبقة في حسابات مخصصة، ويتم فك تجميدها على مراحل وفقًا لتقدم المشروع، لمنع تحويل الأموال.

(مؤلف هذه المقالة هو الرئيس السابق لشركة عقارية مدرجة، والآراء المذكورة في النص تمثل وجهة نظر شخصية، ولا تمثل أي موقف رسمي لأي شركة)