تواجه الاقتصاد الياباني أكثر معضلة سياسية تعقيدًا منذ عقود: من ناحية، يستمر التضخم في "الارتفاع بشكل كبير"، حيث ارتفع مؤشر أسعار المستهلكين الأساسي (CPI) في مايو بنسبة 3.7% على أساس سنوي، وهو أعلى مستوى له منذ أكثر من عامين؛ ومن ناحية أخرى، اضطرت الحكومة إلى تقليص إصدار السندات الحكومية طويلة الأجل بشكل كبير لمواجهة اضطرابات سوق السندات، مما يبرز ظلال أزمة الديون. وراء هذه الظاهرة التي تبدو متناقضة، تكمن مشاكل هيكلية عميقة في الاقتصاد الياباني وتأثيرات الصدمات الخارجية. ستقوم هذه المقالة بتحليل شامل للوضع الاقتصادي الحالي في اليابان، من عوامل دفع التضخم، وتعديل السياسة النقدية، وأزمة سوق السندات، وضغوط التجارة الخارجية إلى تحول هيكل الطلب المحلي، لاستكشاف التحديات والطرق المحتملة للخروج التي تواجه ثالث أكبر اقتصاد في العالم. بينما تحاول بنك اليابان المركزي تحقيق التوازن بين السيطرة على التضخم واستدامة الديون، فإن قضايا مثل الرسوم الجمركية الأمريكية والمجتمع المتقدم في العمر تدفع الاقتصاد الياباني نحو مفترق طرق حاسم.

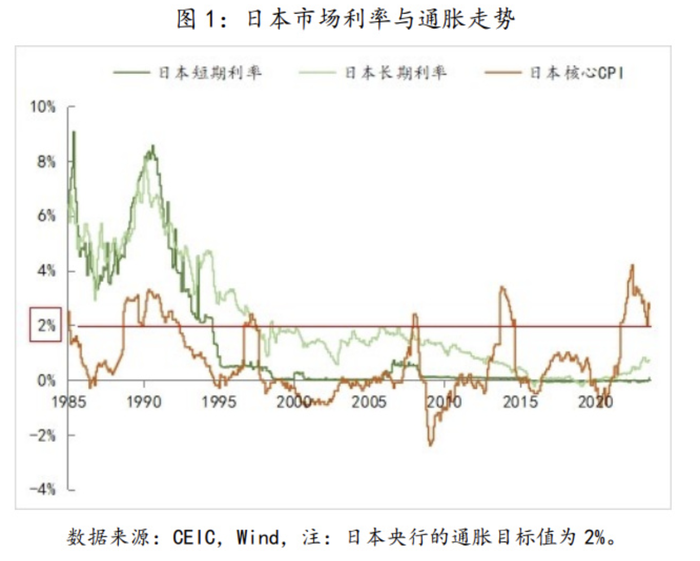

في مايو 2025، أظهرت بيانات وزارة الشؤون الداخلية اليابانية أن مؤشر أسعار المستهلكين الأساسي (CPI) باستثناء المواد الغذائية الطازجة ارتفع بنسبة 3.7% على أساس سنوي، وهو ما يتجاوز 3.5% في أبريل، ويحقق أعلى مستوى له منذ يناير 2023. هذا الرقم يتجاوز بكثير هدف التضخم البالغ 2% الذي حدده بنك اليابان، مما يشير إلى أن الاقتصاد الياباني قد ظل في منطقة تضخم أعلى من الهدف لأكثر من ثلاث سنوات. وما يثير القلق أكثر هو أن "الأساسي من الأساسي" CPI، الذي يستبعد تكاليف الطاقة، ارتفع أيضًا إلى 3.3%، مما يدل على أن ضغوط الأسعار قد انتشرت من مجالات الطاقة والغذاء إلى مجالات اقتصادية أوسع.

أسعار المواد الغذائية، وخاصة ارتفاع أسعار الأرز، أصبحت العامل الرئيسي في دفع التضخم. تظهر البيانات أن أسعار الأرز الياباني العادي ارتفعت بنسبة 101% على أساس سنوي في مايو، بعد أن سجلت ارتفاعًا تاريخيًا بلغ 98.4% في أبريل. هذه الظاهرة ناتجة عن "نقص الأرز" الذي بدأ في صيف 2024، على الرغم من أن الحكومة اليابانية قد أطلقت احتياطي الحبوب في محاولة لتخفيف الأسعار، إلا أن النتائج كانت محدودة. لا يزال سعر الأرز بوزن 5 كيلوغرامات قريبًا من ضعف سعره في نفس الفترة من العام الماضي. بالإضافة إلى الأرز، ارتفعت أسعار المواد الغذائية بشكل عام بنسبة 7% على أساس سنوي، وانتشرت "مثل النار في الهشيم" إلى مختلف السلع الاستهلاكية اليومية.

تظل أسعار الطاقة مرتفعة، حيث تستمر تكاليف الكهرباء والغاز في الارتفاع على أساس سنوي. على الرغم من تراجع أسعار النفط الخام الدولية، إلا أن انخفاض قيمة الين والمخاطر الجيوسياسية لا تزال تجعل تكاليف استيراد الطاقة مرتفعة. من الجدير بالذكر أن الحكومة اليابانية تخطط لاستئناف دعم فواتير الكهرباء والغاز في الصيف، وقد تؤثر هذه الخطوة على التضخم في الأشهر المقبلة. يظهر الانتشار الهيكلي للتضخم في الارتفاع العام في أسعار الخدمات وأسعار المنتجات الصناعية. الاتجاه الواضح في ارتفاع الإيجارات، وسوق العمل الضيق الذي يدفع نمو الأجور، تشكل هذه العوامل معًا أساسًا أكثر ديمومة للتضخم. أشار محافظ بنك اليابان، هاروكو كودا، إلى أن التضخم الحالي قد تحول تدريجياً من التضخم المدفوع بالتكاليف إلى تضخم هيكلي أوسع، وإذا استمر هذا الاتجاه، فسيزيد بشكل كبير من ضرورة تطبيع السياسة النقدية.

ومع ذلك، فإن التأثير الفعلي للتضخم على الأسر سلبي للغاية. على الرغم من أن الأجور الاسمية قد زادت، إلا أن الأجور الحقيقية انخفضت بنسبة 2.1% على أساس سنوي في مارس، مع اتساع الفجوة. لقد أكلت الأسعار المرتفعة من القوة الشرائية للمستهلكين، مما أدى إلى ضعف الطلب المحلي: حيث زادت نفقات الاستهلاك الشخصي في الربع الأول بنسبة 0.04% فقط على أساس ربع سنوي، وكان استهلاك السلع ذات الأسعار المرتفعة مثل الثلاجات والسيارات ضعيفًا بشكل ملحوظ. تعكس هذه الظاهرة "التضخم دون الازدهار" أن الاقتصاد الياباني يمر بعملية تحول مؤلمة للابتعاد عن عصر الانكماش. في مواجهة التضخم المستمر المرتفع، كان ينبغي على بنك اليابان (BOJ) أن يشدد السياسة النقدية دون تردد. ومع ذلك، فإن الوضع الفعلي أكثر تعقيدًا بكثير، حيث يجد صناع القرار في البنك المركزي أنفسهم في مأزق غير مسبوق: من ناحية، تتطلب ضغوط التضخم رفع أسعار الفائدة وتقليص الميزانية، ومن ناحية أخرى، تجبرهم اضطرابات سوق السندات على الحفاظ على التيسير.

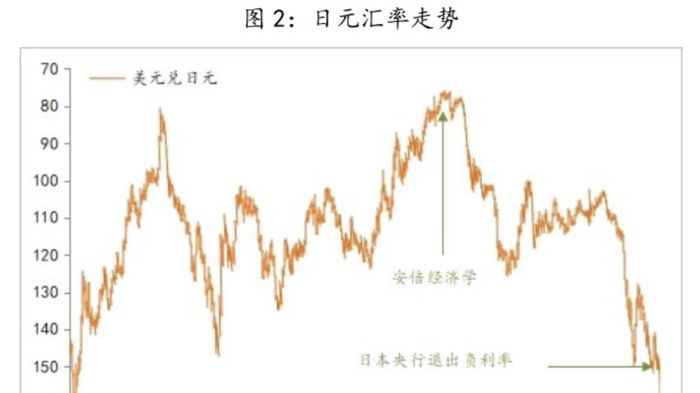

في يونيو 2025، أعلن بنك اليابان عن إبقاء سعر الفائدة الأساسي عند 0.5% دون تغيير، وتأجيل خطط تقليص حجم شراء السندات الحكومية إلى أبريل 2026. يتناقض هذا القرار بشكل حاد مع توقعات السوق - قبل نشر بيانات CPI الأساسية في مايو، توقع معظم الاقتصاديين أن البنك المركزي سيرفع أسعار الفائدة مرة أخرى بمقدار 25 نقطة أساس في أكتوبر. وراء هذا التحول في السياسة، هناك إعادة تقييم من قبل صناع القرار لمخاطر كبيرة: عدم اليقين بشأن سياسة الرسوم الجمركية الأمريكية التي تهدد آفاق الاقتصاد العالمي، وزيادة قلق المستثمرين بشأن استدامة ديون اليابان.

أصبحت أزمة سوق السندات أكبر عامل يعيق السياسة النقدية. في مايو 2025، شهدت السندات الحكومية اليابانية لأجل 20 عامًا أسوأ مزاد لها منذ عام 2012، حيث انخفضت نسبة العطاءات إلى 2.5 مرة، وارتفعت الفجوة النهائية إلى أعلى مستوى لها منذ عام 1987. تقوم شركات التأمين وغيرها من المشترين التقليديين للسندات الحكومية ببيع السندات طويلة الأجل بشكل كبير، مما يشكل حلقة مفرغة: انخفاض أسعار السندات يؤدي إلى زيادة خسائر شركات التأمين، مما يجبرها على البيع بشكل أكبر. أعلنت شركة ميتسوبيشي يو في أن خسائر السندات المحلية التي تحتفظ بها حتى السنة المالية المنتهية في مارس 2025 قد زادت بأكثر من 8 مرات.

لمواجهة هذه الأزمة، تخطط وزارة المالية اليابانية لتقليص كبير في حجم إصدار السندات الحكومية طويلة الأجل. وفقًا لتقديرات نومورا، فإن الفجوة الشهرية في العرض والطلب على السندات الحكومية لأجل 30 عامًا و40 عامًا تصل إلى 3000 مليار ين، وقد تشمل التعديلات المحتملة: تقليص 2000 مليار ين للسندات لأجل 30 عامًا، و1000 مليار ين للسندات لأجل 40 عامًا. تتشابه هذه الاستراتيجية "لتقليل المدى وزيادة القصر" مع التدابير التي اتخذها وزير الخزانة الأمريكي السابق يلين خلال أزمة سقف الديون، وتهدف إلى تخفيف الضغط على السوق مؤقتًا. ومع ذلك، لم تحل هذه المشكلة الجذرية - حيث من المقرر أن يظل إجمالي إصدار السندات الحكومية اليابانية حتى السنة المالية المنتهية في مارس 2026 عند 172.3 تريليون ين، مما ينقل التناقض من المدى الطويل إلى المدى القصير.

يمتلك بنك اليابان أكثر من 50% من السندات الحكومية غير المدفوعة، وقد نجحت هذه التدخلات غير المسبوقة في السوق على مدى العقود الماضية في خفض أسعار الفائدة. ولكن مع بدء البنك المركزي في تقليص الكمية (QT)، وتقليل حجم شراء السندات بمقدار 4000 مليار ين كل ربع سنة، تزداد الضغوط على عوائد السندات. تظهر بيانات صندوق النقد الدولي (IMF) أن الدين العام الياباني قد بلغ 234.9% من الناتج المحلي الإجمالي، وهو أعلى بكثير من 142.2% في اليونان. وقد صرح رئيس الوزراء الياباني، كيشيدا فوميو، مؤخرًا: "الوضع المالي في اليابان أسوأ من اليونان". إذا استمر التضخم في الارتفاع مما يجبر البنك المركزي على رفع أسعار الفائدة، فإن مخاطر أزمة الديون ستزداد بشكل حاد.

يحاول محافظ بنك اليابان، هاروكو كودا، فصل تعديل الميزانية عن سياسة أسعار الفائدة، مؤكدًا أن تقليل شراء السندات لا يعني أن رفع أسعار الفائدة وشيك. تعكس هذه الموازنة الدقيقة مأزق البنك المركزي: يجب أن يتعامل مع التضخم، ولكنه لا يجرؤ على كسر فقاعة سوق السندات. يتوقع السوق بشكل عام أن يتم تأجيل الزيادة التالية في أسعار الفائدة من قبل بنك اليابان إلى الربع الأول من 2026، وهو ما يتأخر كثيرًا عن التوقعات السابقة. بينما كانت اليابان مشغولة بمواجهة التحديات الاقتصادية الداخلية، تدهور الوضع الخارجي بشكل حاد، خاصة مع السياسات الجمركية العدوانية التي نفذتها إدارة ترامب الأمريكية، مما ألحق ضررًا كبيرًا بالاقتصاد الياباني المعتمد على الصادرات. في يوليو 2025، ستفرض الولايات المتحدة رسومًا جمركية "معادلة" بنسبة 24% على المنتجات الرئيسية المصدرة من اليابان مثل السيارات، بالإضافة إلى الرسوم الأساسية البالغة 10%، مما سيشكل ضربة مدمرة لشركات السيارات اليابانية.

أظهر الاقتصاد الياباني علامات واضحة على الانقسام بين "الحرارة الداخلية والبرودة الخارجية". في الربع الأول من 2025، ارتفعت استثمارات القطاعات المحلية المستفيدة من انتعاش السياحة وترقية الاستهلاك إلى مستوى تاريخي بلغ 18.8 تريليون ين، وزادت استثمارات شركات المواد الغذائية بنسبة 13%، وزادت استثمارات مطوري العقارات بنسبة 11%. في الوقت نفسه، انخفضت استثمارات شركات السيارات بنسبة 1.4% على أساس سنوي، وتراجعت استثمارات مصنعي المعدات الصناعية بنسبة 4.1%. من المتوقع أن تتكبد تويوتا خسائر تصل إلى 1800 مليار ين في الفترة من أبريل إلى مايو؛ بينما قد تتكبد هوندا ونيسان خسائر تصل إلى حوالي 4500 مليار ين قبل مارس 2026.

تعثرت مفاوضات الرسوم الجمركية بين اليابان والولايات المتحدة. لم تحقق الجولات الثلاث من المفاوضات التي يقودها وزير إعادة الإعمار الاقتصادي الياباني، أكازاوا ريو، أي تقدم، حيث رفضت الولايات المتحدة مناقشة القضايا الأساسية لليابان مثل الإعفاء من الرسوم الجمركية على السيارات والصلب والألمنيوم. وما زاد من إحراج اليابان هو أن الولايات المتحدة قد توصلت بالفعل إلى اتفاق مع المملكة المتحدة، مما جعل اليابان، التي كانت تسعى بنشاط للتواصل مع الولايات المتحدة، في موقف ضعيف. تفكر الحكومة اليابانية في تعديل استراتيجيتها التفاوضية، وتخفيف تمسكها بهدف "الرسوم الجمركية الصفرية"، ولكن مع اقتراب الانتخابات في مجلس الشيوخ، قد تؤدي حالة الجمود في المفاوضات إلى ردود فعل سياسية.