بخلاف العوامل الدورية، فإن المشاكل الهيكلية العميقة التي تواجه الاقتصاد الياباني تبرز بشكل متزايد. إن انخفاض عدد المواليد وشيخوخة السكان تلتهمان قوة العمل، مما يجبر الشركات على الاستثمار بشكل كبير في الأتمتة وتقنية المعلومات لتعويض نقص العمالة. على الرغم من أن هذا "التعويض التكنولوجي" قد دعم بيانات الاستثمار في السنوات الأخيرة، إلا أنه لا يمكنه حل مشكلة نقص动力 النمو بشكل جذري. في الربع الأول من عام 2025، انخفض الناتج المحلي الإجمالي الياباني الحقيقي بنسبة 0.2% على أساس ربع سنوي، وبنسبة 0.7% على أساس سنوي، وهو أول انخفاض سلبي منذ الربع الأول من عام 2024. عند النظر إلى هذه النتائج: أدى ارتفاع الأسعار إلى إحجام المستهلكين عن الإنفاق، مما أدى إلى ضعف الطلب المحلي، وتراجع الطلبات الخارجية أثر على الصادرات، والآن حتى استثمارات الشركات تظهر تباينًا. تعكس هذه العلامات الشاملة للضعف أن الاقتصاد الياباني يمر بآلام تحول صعبة.

تظهر التناقضات الهيكلية في الاقتصاد الياباني أيضًا في عدم التوازن بين الادخار والاستثمار. لقد شكلت السياسات طويلة الأمد التي تقترب من الصفر في أسعار الفائدة أكبر بركة من الأموال منخفضة التكلفة في العالم، مما أدى إلى نشوء تداولات تحكيم بالين تصل إلى تريليونات الدولارات. يقوم المستثمرون الدوليون باقتراض الين الياباني منخفض الفائدة وتحويله إلى عملات أخرى، والاستثمار في سندات الخزانة الأمريكية والأسهم في الأسواق الناشئة وغيرها من الأصول ذات العائد المرتفع. الآن، مع تحول السياسة النقدية اليابانية، فإن هذه الأموال تتسارع في العودة، مما قد يؤدي إلى اضطرابات في الأسواق المالية العالمية، خاصة تأثيرها على السوق الأمريكية.

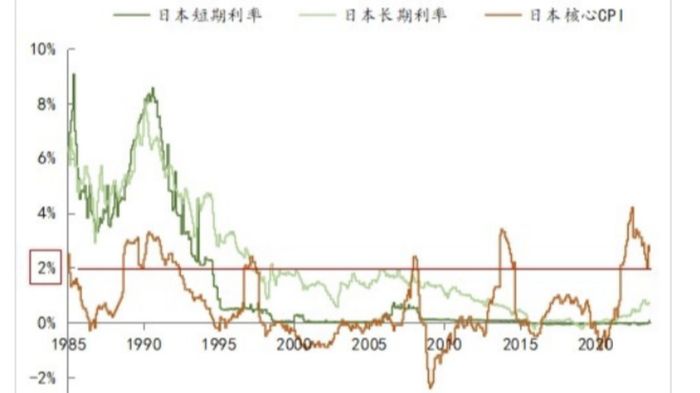

تواجه استدامة نموذج تسييل الديون أيضًا اختبارًا صارمًا. يحتفظ البنك المركزي الياباني بأكثر من 50% من سوق السندات الحكومية، وهذا التدخل غير المسبوق يشوه آلية تسعير السوق. مع خروج البنك المركزي تدريجيًا من شراء السندات، ستعتمد الحكومة بشكل أكبر على المؤسسات الخاصة لتحمل السندات الحكومية، مما قد يؤدي إلى ارتفاع حاد في تكاليف الإصدار. وزارة المالية اليابانية تفكر في تقليل إصدار السندات الحكومية طويلة الأجل، بينما تعيد شراء السندات التي أصدرت في فترة انخفاض أسعار الفائدة لتحسين هيكل الديون، لكن مساحة هذه العمليات محدودة للغاية.

تؤدي الشيخوخة أيضًا إلى تغييرات هيكلية في سوق العمل. على الرغم من أن معدل البطالة العام يبقى منخفضًا، إلا أن معدل المشاركة في قوة العمل قد اقترب من الحد الأقصى، مما يسبب نقصًا حادًا في العمالة في قطاع الخدمات. هذا دفع إلى زيادة الأجور وارتفاع أسعار الخدمات، مما يوفر دعمًا مستمرًا للتضخم، لكنه أيضًا يضغط على هوامش أرباح الشركات، مما يجعل بيئة البقاء أكثر صعوبة، خاصة بالنسبة للشركات الصغيرة والمتوسطة.

آفاق المستقبل: مسار السياسة وآفاق الاقتصاد. يواجه الاقتصاد الياباني العديد من حالات عدم اليقين، ويحتاج صانعو السياسات إلى الموازنة بحذر بين المخاطر المختلفة. على المدى القصير، سيكون اتجاه التضخم واستجابة البنك المركزي هما النقاط الرئيسية للمراقبة. يعتقد معظم المحللين أنه على الرغم من ارتفاع مؤشر أسعار المستهلكين الأساسي في مايو إلى 3.7%، إلا أن البنك المركزي الياباني سيظل يحافظ على **خطوات تشديد حذرة**. من المتوقع أن يبدأ من أبريل 2026، سيتم تقليل حجم شراء السندات الحكومية من 4 تريليونات ين إلى 2 تريليون ين شهريًا، وهو إيقاع أبطأ بكثير من وتيرة تقليص الاحتياطي الفيدرالي والبنك المركزي الأوروبي. قد يتم تأجيل توقيت رفع أسعار الفائدة إلى الربع الأول من عام 2026، ما لم تستمر بيانات التضخم في الارتفاع فوق التوقعات.

سيكون لاتجاه سعر صرف الين أيضًا تأثير كبير على الاقتصاد. نظريًا، يجب أن تدعم توقعات رفع أسعار الفائدة قوة الين، ولكن إذا تأخر البنك المركزي الياباني في اتخاذ الإجراءات مقارنة بالبنوك المركزية الرئيسية الأخرى، فقد تستمر تداولات الفائدة في الضغط على الين. حاليًا، يتذبذب سعر الدولار/الين في نطاق 144-146، وإذا تجاوز 148.65، وهو أعلى مستوى في مايو، فقد يؤدي ذلك إلى تفاقم ضغوط التضخم المستورد.

على المدى المتوسط، ستحدد نتيجة سياسة التعريفات الأمريكية مصير قطاع الصادرات الياباني. تسعى الحكومة اليابانية جاهدة للتوصل إلى اتفاق مع الولايات المتحدة قبل يوليو، لكن عدم قابلية التنبؤ لدى ترامب يجعل النتائج مليئة بالتحديات. في أسوأ السيناريوهات، قد تتعرض الصناعات الأساسية مثل السيارات لضربة شديدة، مما يجبر اليابان على تسريع تحولها الصناعي وإعادة هيكلة سلاسل التوريد. على المدى الطويل، تحتاج اليابان إلى معالجة المشكلة الأساسية المتمثلة في نقص动力 النمو الاقتصادي. على الرغم من أن استراتيجية السياحة الوطنية وتحفيز الطلب المحلي قد بدأت تؤتي ثمارها، إلا أنها لا تستطيع تعويض تأثير تراجع الصادرات بالكامل. على الرغم من أن الإصلاحات الهيكلية مثل زيادة إنتاجية العمل، وتشجيع الابتكار، وتحسين هيكل السكان قد تم الإشارة إليها مرارًا، إلا أن التقدم بطيء بسبب المقاومة السياسية وعوائق المصالح القائمة.

تجربة اليابان تحمل دلالات مهمة للعالم: يمكن أن تخفف السياسات النقدية فائقة التيسير الأزمات مؤقتًا، لكنها لا تستطيع حل المشاكل الهيكلية؛ على الرغم من أن تسييل الديون يمكن أن يحافظ على تشغيل الحكومة، إلا أنه يشوه آلية السوق ويجمع مخاطر أكبر؛ قد تؤدي التغيرات المفاجئة في البيئة الخارجية إلى كشف الضعف الاقتصادي بسرعة. حاليًا، تقف اليابان عند مفترق طرق حاسم، وستوفر خيارات سياستها وأدائها الاقتصادي دروسًا قيمة للدول الأخرى التي تواجه تحديات مماثلة.