Die japanische Wirtschaft steht vor der komplexesten politischen Herausforderung seit Jahrzehnten: Einerseits schreitet die Inflation unaufhörlich voran, der Kern-CPI stieg im Mai im Jahresvergleich um 3,7 % und erreichte den höchsten Stand seit über zwei Jahren; andererseits sieht sich die Regierung gezwungen, die Emission von langfristigen Staatsanleihen drastisch zu reduzieren, um auf die Turbulenzen am Anleihemarkt zu reagieren, was die Schatten einer Schuldenkrise verdeutlicht. Hinter diesem scheinbar widersprüchlichen Phänomen verbergen sich tiefgreifende strukturelle Probleme der japanischen Wirtschaft und die kumulativen Auswirkungen externer Schocks. Dieser Artikel wird die aktuelle wirtschaftliche Lage Japans umfassend analysieren, von den treibenden Faktoren der Inflation, der Anpassung der Geldpolitik, der Krise am Anleihemarkt, dem externen Handelsdruck bis hin zur Transformation der Binnennachfrage, und die Herausforderungen und möglichen Auswege für die drittgrößte Volkswirtschaft der Welt beleuchten. Während die Bank von Japan versucht, die Kontrolle über die Inflation mit der Nachhaltigkeit der Schulden in Einklang zu bringen, drängen die amerikanischen Zölle und die Probleme einer alternden Gesellschaft die japanische Wirtschaft an einen entscheidenden Scheideweg.

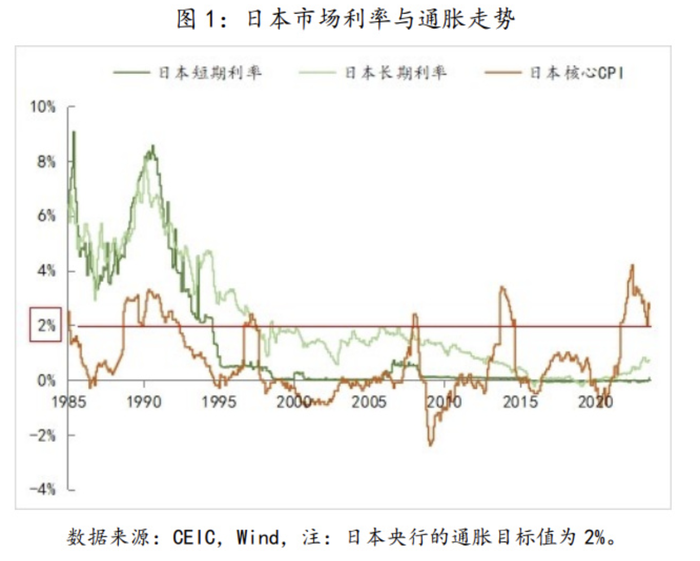

Im Mai 2025 veröffentlichte das japanische Ministerium für innere Angelegenheiten Daten, die zeigen, dass der Kernverbraucherpreisindex (CPI) ohne frische Lebensmittel im Jahresvergleich um 3,7 % gestiegen ist, was nicht nur über den 3,5 % im April liegt, sondern auch den höchsten Stand seit Januar 2023 markiert. Diese Zahl übersteigt das von der Bank von Japan festgelegte Inflationsziel von 2 % bei weitem und zeigt, dass die japanische Wirtschaft seit über drei Jahren in einem Bereich mit Inflation über dem Ziel liegt. Besorgniserregend ist auch, dass der "Kern der Kerne"-CPI, der die Energiekosten ausschließt, auf 3,3 % gestiegen ist, was darauf hinweist, dass der Preisdruck von den anfänglichen Bereichen Energie und Lebensmittel auf breitere Wirtschaftsbereiche übergegriffen hat.

Die explodierenden Lebensmittelpreise, insbesondere die Reispreise, sind der Hauptfaktor für den Anstieg der Inflation. Daten zeigen, dass die Preise für japanischen Rundkornreis im Mai im Jahresvergleich um beeindruckende 101 % gestiegen sind, nachdem sie im April bereits einen historischen Höchststand von 98,4 % erreicht hatten. Dieses Phänomen resultiert aus einer "Reisnotlage", die im Sommer 2024 begann; obwohl die japanische Regierung Reserven freigibt, um die Preise zu stabilisieren, sind die Ergebnisse begrenzt. Der aktuelle Einzelhandelspreis für 5 Kilogramm Reis liegt immer noch nahe dem Doppelten des Vorjahresniveaus. Abgesehen von Reis sind die gesamten Lebensmittelpreise im Jahresvergleich um 7 % gestiegen und breiten sich wie "Waldbrände" auf verschiedene alltägliche Konsumgüter aus.

Die Energiepreise bleiben ebenfalls hoch, die Kosten für Strom und Gas steigen weiterhin im Jahresvergleich. Obwohl die internationalen Rohölpreise etwas gefallen sind, hält die Abwertung des Yen und geopolitische Risiken die Kosten für Energieimporte auf einem hohen Niveau. Bemerkenswert ist, dass die japanische Regierung plant, im Sommer die Subventionen für Strom- und Gasrechnungen wieder einzuführen, was in den kommenden Monaten möglicherweise einen abwärts gerichteten Druck auf die Inflation ausüben könnte. Die strukturelle Ausbreitung der Inflation zeigt sich in den allgemein steigenden Preisen für Dienstleistungen und Produkte der verarbeitenden Industrie. Der Aufwärtstrend bei Mieten ist deutlich, der angespannten Arbeitsmarkt treibt das Lohnwachstum voran, und diese Faktoren bilden zusammen eine dauerhaftere Inflationsbasis. Der Präsident der Bank von Japan, Kazuo Ueda, wies darauf hin, dass die aktuelle Inflation sich von anfänglicher importierter (kostengetriebener) Inflation allmählich zu breiterer struktureller Inflation entwickelt hat; wenn dieser Trend anhält, wird die Notwendigkeit einer Normalisierung der Geldpolitik erheblich steigen.

Die tatsächlichen Auswirkungen der Inflation auf die Haushalte sind jedoch äußerst negativ. Obwohl die nominalen Löhne gestiegen sind, sind die realen Löhne im März im Jahresvergleich um 2,1 % gefallen, und der Rückgang weitet sich weiter aus. Hohe Preise erodieren die Kaufkraft der Verbraucher und führen zu einer schwachen Binnennachfrage: Die persönlichen Konsumausgaben stiegen im ersten Quartal nur um 0,04 % im Vergleich zum Vorquartal, und der Konsum von hochpreisigen Gütern wie Kühlschränken und Autos ist deutlich zurückgegangen. Dieses Phänomen der "Inflation ohne Wohlstand" spiegelt wider, dass die japanische Wirtschaft einen schmerzhaften Übergang aus der Deflationsära durchlebt. Angesichts der anhaltend hohen Inflation hätte die Bank von Japan (BOJ) ohne Zögern die Geldpolitik straffen sollen. Die tatsächliche Situation ist jedoch viel komplexer, da die Entscheidungsträger der Zentralbank in einer noch nie dagewesenen Zwickmühle stecken: Einerseits erfordert der Inflationsdruck Zinserhöhungen und eine Reduzierung der Bilanz, andererseits zwingt die Turbulenz am Anleihemarkt die Behörden, eine lockere Geldpolitik aufrechtzuerhalten.

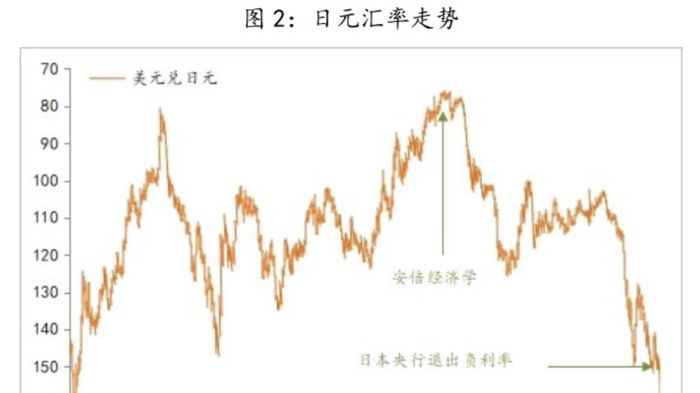

Im Juni 2025 gab die Bank von Japan bekannt, dass sie den Leitzins bei 0,5 % belassen und die Pläne zur erheblichen Reduzierung des Anleihekaufs auf April 2026 verschieben wird. Diese Entscheidung steht im krassen Gegensatz zu den Markterwartungen – vor der Veröffentlichung des Kern-CPI im Mai hatten die meisten Ökonomen prognostiziert, dass die Zentralbank im Oktober die Zinsen um 25 Basispunkte erhöhen würde. Hinter dem Richtungswechsel steht eine Neubewertung der Entscheidungsträger hinsichtlich zweier großer Risiken: Die Unsicherheit der amerikanischen Zollpolitik bedroht die globalen Wirtschaftsaussichten, und die Bedenken der Investoren hinsichtlich der Nachhaltigkeit der japanischen Schulden nehmen zu.

Die Krise am Anleihemarkt ist zum größten Faktor geworden, der die Geldpolitik einschränkt. Im Mai 2025 erlebte die 20-jährige japanische Staatsanleihe die schlechteste Auktion seit 2012, die Bieterrate fiel auf 2,5 und der Nachlass stieg auf den höchsten Stand seit 1987. Traditionelle große Käufer von Staatsanleihen wie Versicherungsunternehmen verkaufen massiv langfristige Anleihen, was einen Teufelskreis schafft: Der Rückgang der Anleihepreise führt zu steigenden Buchverlusten bei den Versicherungsunternehmen, die gezwungen sind, weiter zu verkaufen. Die Meiji Yasuda Lebensversicherungsgesellschaft gab bekannt, dass ihre nicht realisierten Verluste bei inländischen Anleihen im Geschäftsjahr bis März 2025 um mehr als das Achtfache gestiegen sind.

Um auf diese Krise zu reagieren, plant das japanische Finanzministerium eine drastische Reduzierung der Emission von langfristigen Staatsanleihen. Laut Berechnungen von Nomura Securities beträgt die monatliche Angebots-Nachfrage-Lücke bei 30-jährigen und 40-jährigen Staatsanleihen bis zu 300 Milliarden Yen, mögliche Anpassungspläne umfassen: eine Reduzierung um 200 Milliarden Yen bei 30-jährigen und um 100 Milliarden Yen bei 40-jährigen Anleihen. Diese Strategie der "Verkürzung der Laufzeiten" ähnelt den Maßnahmen, die die ehemalige US-Finanzministerin Janet Yellen während der Schuldenobergrenze-Krise ergriffen hat, um den Druck auf den Markt vorübergehend zu lindern. Dies löst jedoch nicht das grundlegende Problem – bis zum Geschäftsjahr 2026 ist die Gesamtemission japanischer Staatsanleihen weiterhin auf 172,3 Billionen Yen geplant, was lediglich die Widersprüche von langfristig auf kurzfristig verlagert.

Die Bank von Japan hält über 50 % der ausstehenden Staatsanleihen, und diese beispiellose Marktintervention hat in den letzten Jahrzehnten erfolgreich die Zinssätze gesenkt. Doch mit dem Beginn der quantitativen Straffung (QT) der Zentralbank, die die Anleihekäufe um 400 Milliarden Yen pro Quartal reduziert, wächst der Druck auf die Anleiherenditen. Daten des Internationalen Währungsfonds (IWF) zeigen, dass die öffentlichen Schulden Japans 234,9 % des BIP erreicht haben, weit über den 142,2 % Griechenlands. Der japanische Premierminister Shigeru Ishiba äußerte kürzlich: "Die finanzielle Lage Japans ist schlechter als die Griechenlands." Sollte die Inflation weiter steigen und die Zentralbank zu Zinserhöhungen zwingen, wird das Risiko einer Schuldenkrise dramatisch ansteigen.

Präsident Kazuo Ueda versucht, die Anpassung der Bilanz von der Zinspolitik zu trennen und betont, dass eine Reduzierung der Anleihekäufe nicht bedeutet, dass eine Zinserhöhung unmittelbar bevorsteht. Diese subtile Balance spiegelt das Dilemma der Zentralbank wider: Sie muss sowohl auf die Inflation reagieren als auch die Blase am Anleihemarkt nicht zum Platzen bringen. Der Markt erwartet allgemein, dass die nächste Zinserhöhung der Bank von Japan möglicherweise bis zum ersten Quartal 2026 verschoben wird, was weit über den vorherigen Prognosen liegt. Während Japan damit beschäftigt ist, interne wirtschaftliche Herausforderungen zu bewältigen, verschlechtert sich das externe Umfeld dramatisch, insbesondere die aggressive Zollpolitik der Trump-Regierung in den USA, die der exportorientierten japanischen Wirtschaft schwer zusetzt. Im Juli 2025 wird die USA 24 % "Gegenzölle" auf wichtige Exportprodukte wie japanische Autos erheben, was zusammen mit den bereits bestehenden 10 % Basiszöllen die japanischen Automobilhersteller vor verheerende Herausforderungen stellt.

Die japanische Wirtschaft zeigt bereits eine deutliche Spaltung zwischen "innerer Hitze und äußerer Kälte". Im ersten Quartal 2025 stiegen die Investitionen in die Binnenwirtschaft, begünstigt durch die Erholung des Tourismus und den Konsumwandel, auf ein historisches Hoch von 18,8 Billionen Yen, die Investitionen in Lebensmittelunternehmen stiegen um 13 %, und die Investitionen von Immobilienentwicklern nahmen um 11 % zu. Gleichzeitig schrumpften die Investitionen der Automobilhersteller im Jahresvergleich um 1,4 %, und die Investitionen der Hersteller von Fabrikausrüstungen sanken um 4,1 %. Toyota erwartet allein im Zeitraum von April bis Mai einen Verlust von 180 Milliarden Yen; Honda und Nissan könnten bis März 2026 jeweils Verluste von etwa 450 Milliarden Yen erleiden.

Die Zollverhandlungen zwischen Japan und den USA sind ins Stocken geraten. Der Minister für wirtschaftliche Wiederbelebung Japans, Ryo Akizawa, führt eine Delegation, die in drei Verhandlungsrunden keine Durchbrüche erzielt hat, da die USA sich weigern, über die wichtigsten Anliegen Japans wie Zollbefreiungen für Autos, Stahl und Aluminium zu diskutieren. Noch peinlicher für Japan ist, dass die USA bereits eine Vereinbarung mit Großbritannien getroffen haben, was Japan, das aktiv Kontakt zu den USA sucht, in eine passive Position bringt. Die japanische Regierung erwägt, ihre Verhandlungsstrategie anzupassen und die Beharrlichkeit auf das Ziel "Nullzölle" zu mildern, doch die bevorstehenden Wahlen im Senat könnten zu politischen Reaktionen auf die Verhandlungssituation führen.