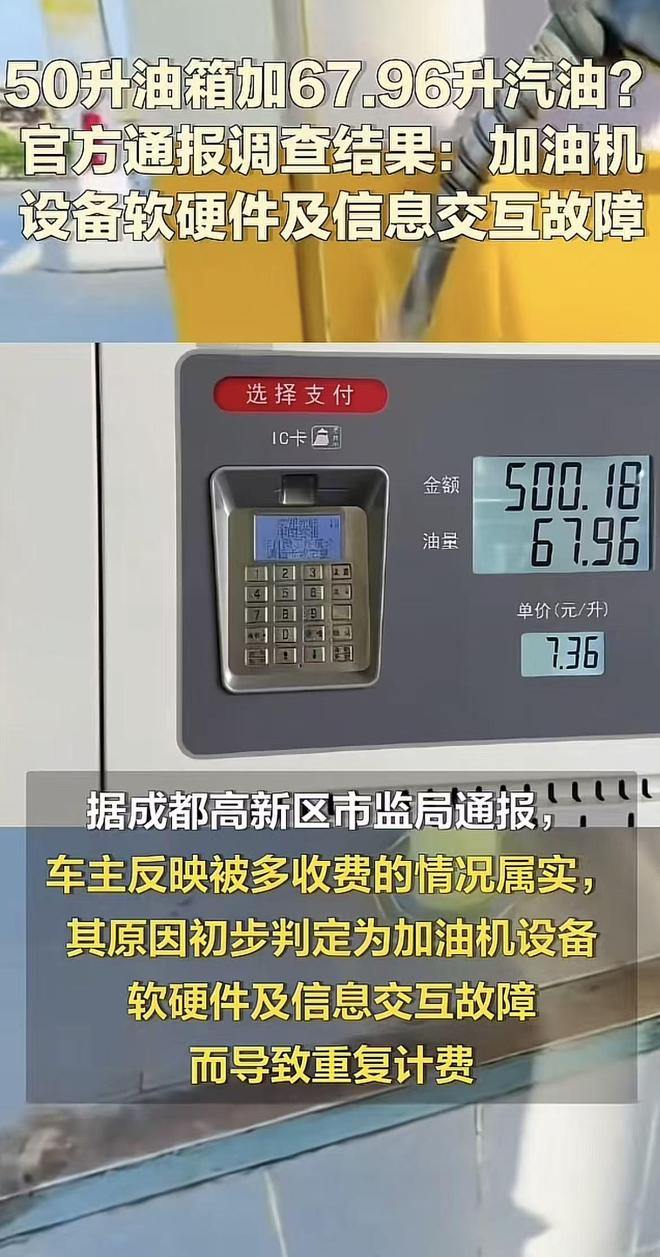

Eine kleine Zapfpistole hat nicht nur die Verwundbarkeit technischer Geräte offenbart, sondern spiegelt auch die tiefen Mängel im Servicebewusstsein und im Managementsystem von Unternehmen wider. Am 28. August 2025 gab die Marktaufsichtsbehörde des Hochtechnologiegebiets Chengdu die Ergebnisse der Untersuchung des Vorfalls „50-Liter-Tank wurde mit 67,96 Litern Benzin befüllt“ bekannt, der in der Öffentlichkeit für Aufsehen sorgte. Erste Ermittlungen ergaben, dass die Beschwerde des Fahrzeughalters über eine Übergebühr von 200 Yuan beim Tanken zutreffend war, da es aufgrund von „Fehlern in der Software und Hardware der Zapfsäule sowie in der Informationsübertragung zu einer doppelten Abrechnung kam“. In einer Zeit, in der Glaubwürdigkeit rar ist, milderte dieses schnell veröffentlichte Untersuchungsergebnis die öffentliche Wut über mögliche „Öldiebstähle“ an Tankstellen, öffnete jedoch unerwartet eine andere Pandora-Box – tiefere Fragen zur Unternehmensführung und zum Servicebewusstsein.

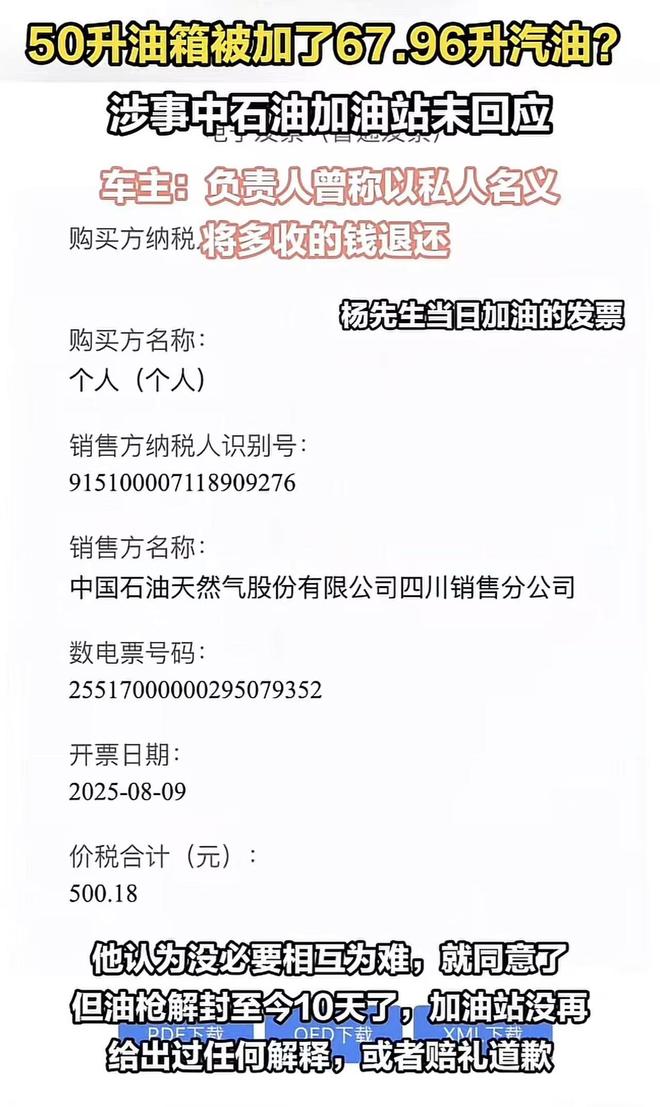

Rückblick auf den Vorfall, 67,96 Liter Benzin im 50-Liter-Tank: Der Vorfall begann am 9. August, als ein Fahrzeughalter an der Tankstelle von PetroChina in der Hochtechnologiezone Tianshan tankte und es zu einem Streit über die Kosten kam. Der Fahrzeughalter stellte fest, dass sein 50-Liter-Tank mit 67,96 Litern Benzin befüllt wurde, und informierte daraufhin die Polizei. In Anwesenheit der Polizei wurde der betroffene Tank von der Tankstelle versiegelt. Am 11. August intervenierte das Marktaufsichtsamt der Straße Fangcao nach einer Beschwerde des Fahrzeughalters. Am 12. August leistete die Tankstelle eine Vorauszahlung. Am 20. August, nachdem der Fahrzeughalter Belege wie den Tankbeleg vorgelegt hatte, leitete die Marktaufsichtsbehörde des Hochtechnologiegebiets eine weitere Untersuchung ein.

Detaillierte Untersuchung, umfassende Erkundung mit mehreren Beteiligten: Die Marktaufsichtsbehörde des Hochtechnologiegebiets lud unter Anleitung der Marktaufsichtsbehörden auf Provinz- und Stadtebene Fachinstitutionen wie das China Testing Technology Research Institute und das Beijing Institute of Metrology and Testing Science ein. Experten aus den Bereichen Messung, Datensicherheit und Computerkommunikation nahmen ebenfalls an der Untersuchung teil und führten eine umfassende Untersuchung in den vier Bereichen „Gerät, Mensch, Fahrzeug, Kosten“ durch. Die Ermittler überprüften die Hauptplatine, den Encoder und den Durchflussmesser der betroffenen Zapfsäule und bestätigten, dass die Siegel dieser Geräte intakt waren und die Konformitätsprüfung den Anforderungen entsprach. Bei der betroffenen Zapfsäule wurde während der Gültigkeitsdauer der verpflichtenden Messprüfung (Prüfdatum: 5. Juni 2025, Gültigkeitsdauer: sechs Monate) kein eigenmächtiges Verändern der Hauptplatine oder der Hauptkomponenten sowie keine absichtliche Beeinträchtigung der Genauigkeit der Messgeräte festgestellt.

Ursache des Fehlers, Software- und Hardwarefehler sowie Informationsübertragungsfehler: Durch die Auswertung der Tankprotokolle, Abrechnungsunterlagen, Daten des Messmikroprozessors und des steuerlichen Mikroprozessors der betroffenen Zapfpistole 06# machte die Ermittlungsgruppe wichtige Entdeckungen. Es wurde festgestellt, dass die Hintergrunddaten der betroffenen Zapfpistole die 27,18 Liter (Transaktionsbetrag 200 Yuan) der vorherigen Transaktion zur Tankmenge des betroffenen Fahrzeugs addiert hatten. Das bedeutet, dass die tatsächliche Tankmenge des betroffenen Fahrzeugs nur 40,78 Liter betrug und nicht die angezeigten 67,96 Liter. Weitere abgerufene Daten zeigten, dass die betroffene Zapfpistole 06# seit der Prüfung am 5. Juni 2025 insgesamt 2863 Tankvorgänge hatte, wobei nur bei der betroffenen Transaktion eine abnormale Datenübertragung auftrat.

Managementfehler, die einzige Anomalie unter 2863 Transaktionen: Technische Fehler sind oft das Ergebnis von Managementversäumnissen. Die Untersuchung stellte fest, dass die falsche Betankung die einzige Anomalie unter 2863 Transaktionen war, was genau beweist, dass das Abrechnungssystem und das Fehlermeldesystem praktisch nicht funktionierten. Ein solides Managementsystem, insbesondere in Bereichen, die finanzielle Transaktionen betreffen, sollte über ein automatisches Abrechnungssystem verfügen: Die Tankmenge, die Anzahl der Tankvorgänge, die Transaktionshistorie, Bargeld- und Online-Einnahmen müssen vollständig übereinstimmen. Wenn es zu einer Diskrepanz kommt, bei der nur 40,78 Liter getankt werden, aber ein Betrag von 67,96 Litern abgerechnet wird, sollte das System automatisch einen Alarm auslösen und sogar die betroffene Zapfpistole sperren, bis Techniker das Problem untersuchen, anstatt darauf zu warten, dass der Verbraucher das Problem entdeckt.

Notfallmaßnahmen, träge Denkweise des „Geldes zur Beruhigung der Angelegenheit“: Als der Tankstellenleiter merkte, dass die Versiegelung der Zapfpistole den Betrieb beeinträchtigte, kontaktierte er den Fahrzeughalter erneut und erstattete ihm privat 200 Yuan. In der Unfähigkeit, die Anomalie sofort zu erklären, wählte man die Vorauszahlung, die zwar schnell die Situation zu beruhigen schien, in Wirklichkeit jedoch eine träge Denkweise des „Geldes zur Beruhigung der Angelegenheit“ war. Diese Denkweise gab die Suche nach der Wahrheit auf und verpasste die Gelegenheit, interne Systemfehler zu überprüfen. Wäre der Fahrzeughalter nicht so aufmerksam gewesen, wäre das Problem im Abrechnungssystem möglicherweise nicht entdeckt worden, und es könnten noch mehr Fahrzeughalter betroffen sein.

Branchensicherheit, die Tricks des Betrugs an Tankstellen: Obwohl dieser Vorfall durch einen Gerätefehler verursacht wurde, besteht im Tankstellenbereich tatsächlich die Möglichkeit des menschlichen „Öldiebstahls“. Von Softwaremanipulation bis hin zu Hardwaremanipulation, einige Tankstellen erfinden ständig neue unzulässige Methoden, um „weniger zu tanken“. Im April 2024 verwendeten zwei Tankstellen in den Städten Yongcheng und Yucheng in der Provinz Henan Software, um die Messdaten der Zapfsäulen zu manipulieren und den Fahrern „weniger zu tanken“. Nach gerichtlicher Begutachtung betrug der Messfehler der betroffenen Tankstellen etwa 1,02 %, was das Dreifache des von den Behörden erlaubten Fehlers ist. Eine Tankstelle in Baotou, Innere Mongolei, hatte heimlich ein „Bailin-Tankstellen-Managementsystem“ installiert, mit dem der Betreiber über diese Betrugssoftware flexibel den „Öldiebstahlanteil“ steuern konnte. Bei 15 geprüften Zapfpistolen wiesen 11 eine Abweichung von mehr als 1 % auf, was bedeutet, dass bei 100 Litern Tankfüllung dem Verbraucher 1 Liter weniger berechnet werden konnte.

Regulierungsherausforderungen, hohe technische Anforderungen und starke Verstecktheit: Betrugsverhalten an Tankstellen hat hohe technische Anforderungen und ist stark versteckt, was sogar zu einer komplexen Schwarzgrauwirtschaft führt. Die Aufsichts- und Durchsetzungsarbeit steht in gewissem Maße vor der Herausforderung, dass es schwierig ist, Entdeckungen zu machen, Beweise zu sammeln und diese zu sichern. Branchenexperten empfehlen den Aufbau einer „Technologie + Regulierung“-Mehrfachschutzlinie. Um die Dichtheit der Geräte zu gewährleisten und zu verhindern, dass die Hauptplatine manipuliert wird, sollte der Übergang von traditionellen physischen Siegeln zu elektronischen Siegeln beschleunigt werden, um deren Einzigartigkeit zu stärken. Zudem sollte eine vernetzte Überwachung eingeführt werden, um zu verhindern, dass Kriminelle Nachahmungen austauschen. Der Aufbau einer intelligenten Überwachungsplattform für Tankstellen sollte vorangetrieben werden, insbesondere die Überwachung und den Datenaustausch in Echtzeit für die Ein- und Ausfuhrmengen der Tanklager, die Tankmessung und die Steuererklärung einbeziehen.

Reflexion und Erkenntnis, über das Streben nach „Nicht-Rechtswidrigkeit“ hinaus: Unternehmensführung sollte nicht nur auf „Nicht-Rechtswidrigkeit“ beschränkt sein, sondern aktiv das Ziel „Null Fehler“ anstreben. Die Untersuchung bestätigte, dass die Messung an der Tankstelle nicht absichtlich fehlerhaft war und die rechtlichen Mindestanforderungen eingehalten wurden. Doch ein qualifiziertes Unternehmen sollte weit über die „Nicht-Rechtswidrigkeit“ hinausgehen. Es sollte ein Fehlermanagementsystem etablieren, das Selbstentdeckung, Selbstberichterstattung und Selbstkorrektur ermöglicht, und Fehler sollten nicht nur durch die Aufmerksamkeit der Fahrzeughalter entdeckt werden. Bei der aktiven Fehlerkorrektur sollte, wenn Fehler in der Messung und Abrechnung festgestellt werden, proaktiv Kontakt zu den möglicherweise überhöhten Kunden aufgenommen und die Gebühren zurückerstattet werden. Diese Haltung der „aktiven Fehlerkorrektur“ kann das Vertrauen der Verbraucher weitaus mehr gewinnen als jede nachträgliche Entschuldigung.