Η ιαπωνική οικονομία αντιμετωπίζει το πιο περίπλοκο δίλημμα πολιτικής εδώ και δεκαετίες: αφενός, ο πληθωρισμός συνέχισε να "αυξάνει", με τον πυρήνα CPI να αυξάνεται κατά 3,7% σε ετήσια βάση τον Μάιο, χτυπώντας ένα νέο υψηλό σε περισσότερα από δύο χρόνια. Από την άλλη πλευρά, η κυβέρνηση αναγκάστηκε να μειώσει σημαντικά την έκδοση των υπερβολικά μακροχρόνιων κυβερνητικών ομολόγων για να αντιμετωπίσει την αναταραχή στην αγορά ομολόγων, υπογραμμίζοντας τη σκιά της κρίσης του χρέους. Πίσω από αυτό το φαινομενικά αντιφατικό φαινόμενο είναι η επίδραση υπέρθεσης των βαθιών διαρθρωτικών προβλημάτων στην ιαπωνική οικονομία και σε εξωτερικούς κραδασμούς. Αυτό το άρθρο θα αναλύσει διεξοδικά την τρέχουσα οικονομική κατάσταση της Ιαπωνίας, από διαστάσεις όπως οι οδηγοί πληθωρισμού, οι προσαρμογές της νομισματικής πολιτικής, η κρίση της αγοράς του θησαυρού, η εξωτερική πίεση του εμπορίου στη μετασχηματισμό της δομής της εγχώριας ζήτησης και η ανάλυση των προκλήσεων και των πιθανών τρόπων ευρήματα που αντιμετωπίζουν η τρίτη μεγαλύτερη οικονομία στον κόσμο. Ενώ η Τράπεζα της Ιαπωνίας προσπαθεί να εξισορροπήσει τον έλεγχο του πληθωρισμού με τη βιωσιμότητα του χρέους, ζητήματα όπως το αμερικανικό δασμολογικό ραβδί και η γήρανση της κοινωνίας πιέζουν την ιαπωνική οικονομία σε ένα κρίσιμο σταυροδρόμι.

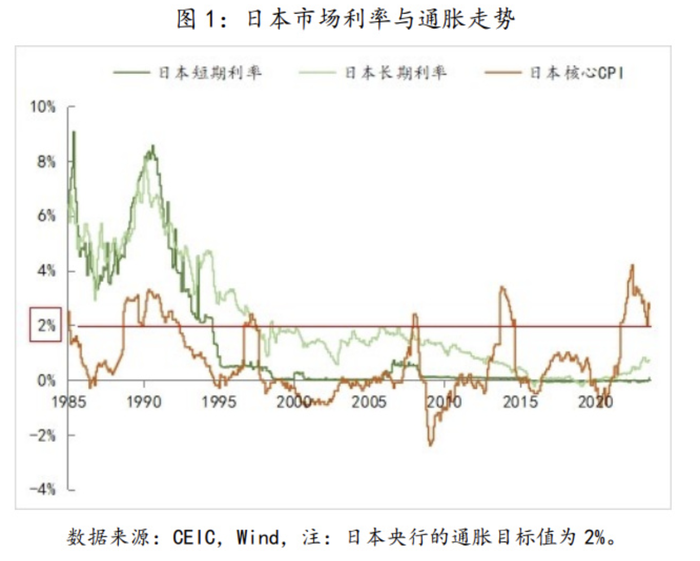

Τον Μάιο του 2025, τα στοιχεία που απελευθερώθηκαν από το Υπουργείο Εσωτερικών και Υποθέσεων της Ιαπωνίας έδειξαν ότι ο βασικός δείκτης τιμών καταναλωτών (CPI) μετά την αφαίρεση των φρέσκων τροφίμων αυξήθηκε κατά 3,7% σε ετήσια βάση, όχι μόνο υψηλότερη από 3,5% τον Απρίλιο, αλλά και το υψηλότερο επίπεδο από τον Ιανουάριο του 2023. χρόνια. Περισσότερο ανησυχητικό είναι ότι ο «πυρήνας στον πυρήνα» ΔΤΚ, ο οποίος εξαλείφει το ενεργειακό κόστος, αυξήθηκε επίσης στο 3,3%, υποδεικνύοντας ότι η πίεση των τιμών έχει εξαπλωθεί από τους αρχικούς τομείς ενέργειας και τροφίμων στον ευρύτερο οικονομικό τομέα.

Η αύξηση των τιμών των τροφίμων, ειδικά των τιμών του ρυζιού, έχει γίνει ο κύριος παράγοντας που αυξάνει τον πληθωρισμό. Τα στοιχεία δείχνουν ότι η τιμή του συνηθισμένου ρύζι japonica στην Ιαπωνία αυξήθηκε κατά 101% σε ετήσια βάση το Μάιο, συνεχίζοντας να αυξάνεται μετά από να χτυπήσει μια ιστορική μέγιστη αύξηση κατά 98,4% τον Απρίλιο. Το φαινόμενο αυτό προέρχεται από τα "απόβλητα ρυζιού" που ξεκίνησε το καλοκαίρι του 2024. Η τρέχουσα λιανική τιμή των 5 κιλών ρυζιού εξακολουθεί να είναι κοντά σε δύο φορές την ίδια περίοδο πέρυσι. Εκτός από το ρύζι, η συνολική τιμή των τροφίμων αυξήθηκε κατά 7% σε ετήσια βάση, εξαπλώνεται σαν "πυρκαγιά" σε διάφορα ημερήσια καταναλωτικά αγαθά.

Οι τιμές της ενέργειας είναι επίσης υψηλές και το κόστος ηλεκτρικής ενέργειας και φυσικού αερίου συνεχίζει να αυξάνεται σε ετήσια βάση. Παρόλο που οι διεθνείς τιμές του αργού πετρελαίου έχουν μειωθεί, η απόσβεση των κινδύνων για το γιεν και οι γεωπολιτικοί κίνδυνοι εξακολουθούν να διατηρούν υψηλό το κόστος εισαγωγής ενέργειας. Αξίζει να σημειωθεί ότι η ιαπωνική κυβέρνηση σχεδιάζει να επαναλάβει τις επιδοτήσεις για τους λογαριασμούς ηλεκτρικής ενέργειας και φυσικού αερίου το καλοκαίρι, ένα μέτρο που θα μπορούσε να ασκήσει πίεση προς τα κάτω στον πληθωρισμό τους επόμενους μήνες. Η διαρθρωτική διάχυση του πληθωρισμού αντικατοπτρίζεται στη γενική αύξηση των τιμών των υπηρεσιών και των τιμών των προϊόντων παραγωγής. Οι ενοικιαζόμενες τάσεις είναι προφανείς και οι εντάσεις της αγοράς εργασίας οδηγούν στην αύξηση των μισθών, οι οποίες μαζί αποτελούν μια πιο διαρκή βάση πληθωρισμού. Ο κυβερνήτης της Τράπεζας της Ιαπωνίας, Kazuo Ueda, επεσήμανε ότι ο σημερινός πληθωρισμός έχει μετατοπιστεί σταδιακά από τον αρχικό τύπο εισόδου (με βάση το κόστος) σε ευρύτερο δομικό πληθωρισμό και εάν η τάση αυτή συνεχιστεί, θα αυξήσει σημαντικά την ανάγκη εξομάλυνσης της νομισματικής πολιτικής.

Ωστόσο, ο πραγματικός αντίκτυπος του πληθωρισμού στα νοικοκυριά είναι εξαιρετικά αρνητική. Παρά την αύξηση των ονομαστικών μισθών, οι πραγματικοί μισθοί τον Μάρτιο μειώθηκαν κατά 2,1% σε ετήσια βάση και η πτώση συνέχισε να επεκτείνεται. Οι υψηλές τιμές διαβρώθηκαν την αγοραστική δύναμη των καταναλωτών, με αποτέλεσμα την αδύναμη εγχώρια ζήτηση: οι δαπάνες προσωπικής κατανάλωσης αυξήθηκαν μόνο ελαφρώς κατά 0,04% μήνα σε μήνα κατά το πρώτο τρίμηνο και η κατανάλωση προϊόντων υψηλού επιπέδου, όπως τα ψυγεία και τα αυτοκίνητα, ήταν σημαντικά αργή. Αυτό το φαινόμενο του "πληθωρισμού αλλά όχι της ευημερίας" αντικατοπτρίζει ότι η ιαπωνική οικονομία υφίσταται μια οδυνηρή μετασχηματισμό στην προσφορά αποχαιρετισμού στην εποχή του αποπληθωρισμού. Αντιμέτωποι με τον συνεχιζόμενο υψηλό πληθωρισμό, η Τράπεζα της Ιαπωνίας (BOJ) θα έπρεπε να έχει σφίξει τη νομισματική πολιτική χωρίς δισταγμό. Ωστόσο, η πραγματική κατάσταση είναι πολύ πιο περίπλοκη και οι υπεύθυνοι για τη χάραξη πολιτικής της Κεντρικής Τράπεζας βρίσκονται σε ένα πρωτοφανές δίλημμα: αφενός, η πίεση του πληθωρισμού απαιτεί αυξήσεις επιτοκίων και μείωση του ισολογισμού και, αφετέρου, αναταράξεις στην αγορά ομολόγων του Υπουργείου Οικονομικών αναγκάζει τις αρχές να διατηρήσουν την χαλάρωση.

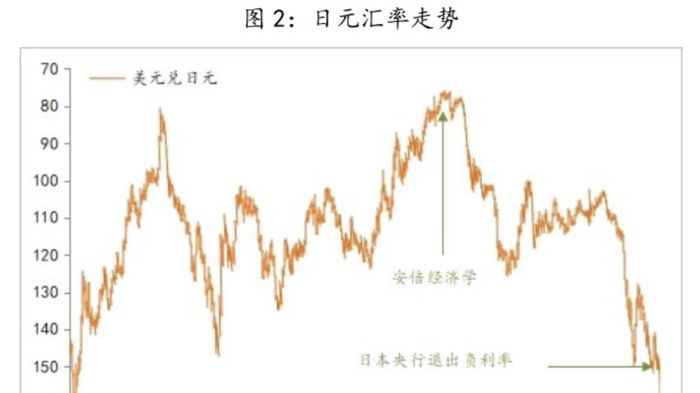

Τον Ιούνιο του 2025, η Τράπεζα της Ιαπωνίας ανακοίνωσε ότι θα διατηρούσε το επιτόκιο αναφοράς αμετάβλητο στο 0,5%και θα αναβάλλει το σχέδιο για να μειώσει σημαντικά την κλίμακα των αγορών ομολόγων του Treasury μέχρι τον Απρίλιο του 2026. Πίσω από τη μετατόπιση της πολιτικής είναι η επανεκτίμηση των πολιτικών για δύο σημαντικούς κινδύνους: η αβεβαιότητα στην πολιτική των δασμών των ΗΠΑ απειλεί τις παγκόσμιες οικονομικές προοπτικές και εντείνει τις ανησυχίες των επενδυτών σχετικά με τη βιωσιμότητα του χρέους της Ιαπωνίας.

Η κρίση στην αγορά ομολόγων του Υπουργείου Οικονομικών έχει γίνει ο μεγαλύτερος παράγοντας που περιορίζει τη νομισματική πολιτική. Τον Μάιο του 2025, ο 20ετής ομόλογος του Ταμείου της Ιαπωνίας υπέστη τη χειρότερη δημοπρασία της από το 2012, με την προσφορά πολλαπλών να μειώνεται στις 2,5 φορές και η διαφορά ουράς αυξάνεται σε υψηλότερο επίπεδο από το 1987. Η Meiji Yasuda Life Insurance Company ανακοίνωσε ότι τα εγχώρια ομόλιά της δεν έχουν πραγματοποιήσει απώλειες αυξήθηκαν κατά περισσότερο από 8 φορές από τη χρήση που έληξε τον Μάρτιο του 2025.

Προκειμένου να αντιμετωπιστεί αυτή η κρίση, το Ιαπωνικό Υπουργείο Οικονομικών σχεδιάζει να μειώσει σημαντικά την έκδοση των υπερβολικά μακροχρόνιων κυβερνητικών ομολόγων. Σύμφωνα με την Nomura Securities, το μηνιαίο χάσμα προσφοράς και ζήτησης 30 ετών και 40 ετών κρατικών ομολόγων είναι τόσο υψηλό όσο 300 δισεκατομμύρια γιεν. Τα πιθανά σχέδια προσαρμογής περιλαμβάνουν: 30ετή περικοπή 200 δισεκατομμυρίων γιεν και 40ετή περικοπή 100 δισεκατομμυρίων γιεν. Αυτή η στρατηγική έκδοσης "μείωσης και συντομίας", παρόμοια με τα μέτρα που έλαβε ο πρώην υπουργός Οικονομικών των ΗΠΑ, Yellen, κατά τη διάρκεια της κρίσης οροφής του χρέους, στοχεύει στην προσωρινή ανακούφιση της πίεσης της αγοράς. Ωστόσο, αυτό δεν επιλύει το θεμελιώδες πρόβλημα - από τη χρήση του Μαρτίου του 2026, η συνολική έκδοση των ιαπωνικών κυβερνητικών ομολόγων εξακολουθεί να παραμένει αμετάβλητη από 172,3 τρισεκατομμύρια γιεν, το οποίο μετατοπίζει μόνο την αντίφαση από μακροπρόθεσμα σε βραχυπρόθεσμα.

Η Τράπεζα της Ιαπωνίας κατέχει περισσότερο από το 50% των εκκρεμών ομολόγων του Δημοσίου, μια άνευ προηγουμένου παρέμβαση στην αγορά έχει μειώσει με επιτυχία τα επιτόκια τις τελευταίες δεκαετίες. Ωστόσο, καθώς η κεντρική τράπεζα ξεκινά την ποσοτική σύσφιξη (QT), μειώνοντας την κλίμακα των αγορών ομολόγων κατά 400 δισεκατομμύρια γιεν ανά τρίμηνο, η πίεση στις αυξανόμενες αποδόσεις των ομολόγων του Treasury αυξάνεται καθημερινά. Σύμφωνα με στοιχεία του Διεθνούς Νομισματικού Ταμείου (ΔΝΤ), το δημόσιο χρέος της Ιαπωνίας έφτασε στο 234,9% του ΑΕΠ, πολύ υψηλότερο από το 142,2% της Ελλάδας. Ο πρωθυπουργός της Ιαπωνίας Shigeru Ishiba δήλωσε πρόσφατα αμβλύ: «Η οικονομική κατάσταση της Ιαπωνίας είναι χειρότερη από την Ελλάδα». Εάν ο πληθωρισμός αυξάνει περαιτέρω τις κεντρικές τράπεζες να αυξήσει τα επιτόκια, ο κίνδυνος της κρίσης του χρέους θα αυξηθεί απότομα.

Ο κυβερνήτης Ueda Kazuma προσπάθησε να διαχωρίσει τις προσαρμογές του ισολογισμού από τις πολιτικές επιτοκίων, υπογραμμίζοντας ότι η μείωση των αγορών ομολόγων δεν σημαίνει ότι οι αυξήσεις των επιτοκίων πρόκειται να αυξηθούν. Αυτή η λεπτή τεχνική ισορροπίας αντικατοπτρίζει το δίλημμα της κεντρικής τράπεζας: πρέπει να αντιμετωπίσει τον πληθωρισμό, αλλά δεν τολμά να σπάσει τη φούσκα της αγοράς ομολόγων. Η αγορά αναμένει γενικά ότι η αύξηση των επόμενων επιτοκίων της Τράπεζας της Ιαπωνίας μπορεί να αναβληθεί στο πρώτο τρίμηνο του 2026, πολύ αργότερα από τις προηγούμενες προβλέψεις. Ακριβώς όπως η Ιαπωνία είναι απασχολημένη με τις εσωτερικές οικονομικές προκλήσεις, το εξωτερικό περιβάλλον επιδεινώνεται απότομα, ειδικά οι ριζοσπαστικές τιμολογιακές πολιτικές που εφαρμόζονται από τη διοίκηση του Trump στις Ηνωμένες Πολιτείες, οι οποίες έφεραν βαρύ πλήγμα στην ιαπωνική οικονομία που προσανατολίζεται στην εξαγωγή. Τον Ιούλιο του 2025, οι Ηνωμένες Πολιτείες θα επιβάλουν 24% "αμοιβαίο" τιμολόγιο σε βασικά προϊόντα εξαγωγής, όπως τα ιαπωνικά αυτοκίνητα, καθώς και τα υπάρχοντα βασικά τιμολόγια 10% και οι ιαπωνικές αυτοκινητοβιομηχανίες θα αντιμετωπίσουν ένα καταστροφικό πλήγμα.

Η ιαπωνική οικονομία έχει δείξει μια σαφή διαχωρισμένη τάση "θερμότητας μέσα και κρύου έξω". Κατά το πρώτο τρίμηνο του 2025, οι επενδύσεις σε εγχώριας βιομηχανίας ζήτησης επωφελούνται από την ανάκαμψη και την αναβάθμιση της κατανάλωσης τουρισμού αυξήθηκαν σε ρεκόρ ύψους 18,8 τρισεκατομμυρίων γιεν, ενώ οι επενδύσεις σε εταιρείες τροφίμων αυξάνονται κατά 13%και οι επενδύσεις σε κατασκευαστές ακινήτων αυξάνονται κατά 11%. Ταυτόχρονα, η επένδυση των κατασκευαστών αυτοκινήτων συρρικνώθηκε κατά 1,4% σε ετήσια βάση και η επένδυση κατασκευαστών εξοπλισμού εργοστασίου μειώθηκε κατά 4,1%. Η Toyota αναμένεται να χάσει 180 δισεκατομμύρια γιεν από τον Απρίλιο έως τον Μάιο μόνο. Η Honda και η Nissan μπορεί να υποστούν απώλειες περίπου 450 δισεκατομμυρίων γιεν μέχρι τον Μάρτιο του 2026 αντίστοιχα.

Οι διαπραγματεύσεις των δασμών Ιαπωνίας-ΗΠΑ βρίσκονται σε αδιέξοδο. Οι τρεις γύρους διαπραγματεύσεων με επικεφαλής τον Ιαπωνικό Υπουργό Οικονομικής Αναγέννησης, Ryomasa Akazawa, οδήγησαν μια ομάδα να διεξάγει καμία ανακάλυψη. Οι Ηνωμένες Πολιτείες αρνήθηκαν να συζητήσουν τις βασικές ανησυχίες της Ιαπωνίας, όπως τα αυτοκίνητα, το χάλυβα και το αλουμινένιο. Αυτό που κάνει την Ιαπωνία ακόμα πιο ενοχλητική είναι ότι οι Ηνωμένες Πολιτείες έχουν αναλάβει ηγετικό ρόλο για να καταλήξουν σε συμφωνία με το Ηνωμένο Βασίλειο, η οποία έθεσε την Ιαπωνία, η οποία έρχεται σε επαφή με τις Ηνωμένες Πολιτείες σε παθητική θέση. Η ιαπωνική κυβέρνηση εξετάζει το ενδεχόμενο να προσαρμόσει τη στρατηγική της διαπραγμάτευσης για να υποβαθμίσει την επιμονή της στον στόχο "μηδενικού δασμών", αλλά οι εκλογές της Γερουσίας είναι επικείμενοι και το αδιέξοδο των διαπραγματεύσεων μπορεί να προκαλέσει πολιτική ανάκαμψη.