Fui presidente de una empresa de bienes raíces que cotiza en la Bolsa de Valores de Shenzhen, viví la época dorada del sector inmobiliario en China y fui testigo del esplendor del crecimiento de la industria. En esa época, hablábamos de "alta rotación, rápida recuperación de capital, expansión de escala", y casi nadie se preocupaba realmente por la situación real de los compradores de viviendas. Hasta hoy, al ver un fallo del tribunal del distrito de Ganyu en Lianyungang, Jiangsu, sentí por primera vez que la ley finalmente comienza a hablar del lado de la gente común.

Este artículo no es una defensa de los desarrolladores ni una excusa para los bancos, sino que, desde la perspectiva de un exprofesional del sector, analiza en profundidad las lagunas del sistema, la lógica del mercado y el costo humano que subyacen en este fallo de gran relevancia histórica, y trata de encontrar un camino para el futuro del sector inmobiliario en China.

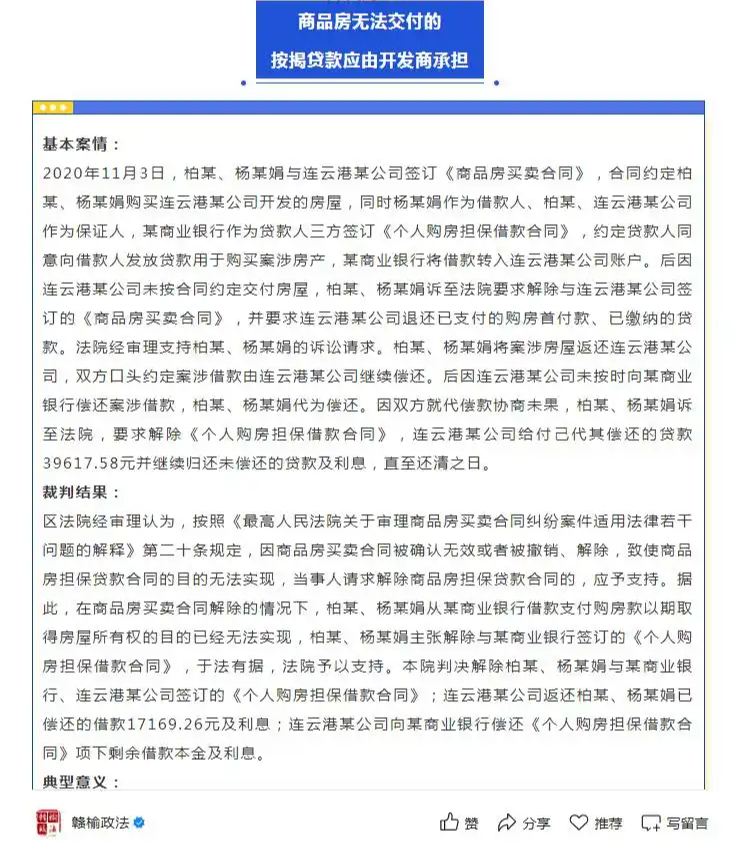

I. Un fallo que abre una herida mortal en la cadena financiera inmobiliaria

En junio de 2025, el tribunal del distrito de Ganyu en Lianyungang, Jiangsu, emitió un fallo que atrajo la atención nacional: una pareja de compradores de vivienda, debido a la ruptura de la cadena de financiamiento del desarrollador que llevó a la paralización del proyecto, tras rescindir con éxito el contrato de compra, el tribunal dictó que no tenían que seguir pagando el préstamo bancario, y que el saldo del capital e intereses del préstamo sería asumido por el desarrollador, además de devolver el pago inicial y los intereses ya pagados.

Este caso se convirtió en un foco de atención porque por primera vez se aclaró un problema de realidad que había sido ignorado durante mucho tiempo:

Cuando el desarrollador incumple y no puede entregar la vivienda, ¿deben los compradores seguir asumiendo el préstamo bancario?

En el pasado, casi todos los fallos judiciales adoptaban un enfoque de "tratamiento fragmentado": permitían a los compradores rescindir el contrato, pero les exigían seguir pagando el préstamo bancario. Aunque esta práctica parecía cumplir con lo estipulado en el "contrato de préstamo", ignoraba gravemente la situación real de los compradores y su capacidad para asumir riesgos.

Sin embargo, el tribunal del distrito de Ganyu en Lianyungang rompió con la norma, partiendo de la pérdida de la base de cumplimiento del contrato, determinando que el incumplimiento del desarrollador era la causa fundamental, y por lo tanto redistribuyó la responsabilidad del préstamo al verdadero usuario de los fondos: el desarrollador.

II. Como exejecutivo de una empresa inmobiliaria, debo admitir: el sistema de preventa es una espada de doble filo

Durante mi tiempo en el cargo, el sistema de preventa era el mecanismo central en el que dependían los desarrolladores para sobrevivir. A través de la preventa, podíamos asegurar el flujo de efectivo por adelantado, iniciar rápidamente el siguiente proyecto y lograr lo que se llama "alta rotación".

Pero también sé bien que el sistema de preventa es esencialmente un modelo de "sobregiro de crédito". Los compradores de vivienda no solo pagan un anticipo, sino que también depositan su confianza en el derecho a residir en el futuro. Y una vez que este sistema de confianza se derrumba, las consecuencias serán catastróficas.

1. La intención original y la desviación del sistema de preventa

El sistema de preventa de viviendas se introdujo por primera vez en China para aliviar la tensión en la oferta de vivienda y acelerar la velocidad de construcción urbana. Su intención original era permitir que los desarrolladores pudieran financiarse por adelantado, que los compradores pudieran comprar casas a precios más bajos, y que el gobierno también pudiera obtener ingresos fiscales estables por la tierra.

Sin embargo, en el proceso de implementación, este sistema se desvió gradualmente de su camino:

- Falta de supervisión: aunque los fondos de preventa están supervisados por cuentas de supervisión, son controlados por los desarrolladores, careciendo de una supervisión efectiva, lo que puede llevar a que los fondos supervisados se desvíen a otros proyectos o se utilicen para pagar deudas;

- Asimetría de información: los compradores de vivienda tienen dificultades para juzgar la verdadera situación financiera de los desarrolladores, y solo pueden tomar decisiones basándose en discursos de ventas y casas modelo;

- Transferencia de riesgos: los bancos transfieren unilateralmente el riesgo del préstamo a los compradores, formando la "regla no escrita de que quien compra la casa es responsable".

2. El costo detrás de la "alta rotación"

Muchas empresas de desarrollo inmobiliario implementan la estrategia de alta rotación de "apertura en 90 días, techo en 180 días, entrega en 360 días". Para perseguir la velocidad, continúan reduciendo costos en la gestión de proyectos, la compra de materiales y la asignación de personal, incluso incurriendo en operaciones ilegales.

Este modelo, a corto plazo, ciertamente trajo un aumento en las ganancias, pero también sembró enormes riesgos. Una vez que algo sale mal en algún eslabón, todo el proyecto puede quedar estancado, y los que finalmente sufren son los compradores de vivienda.

III. El papel de los bancos: la "lógica del tirano" bajo cláusulas estándar

En esta disputa, los bancos no son inocentes. De hecho, los bancos desempeñan un papel extremadamente crucial en toda la cadena financiera inmobiliaria. Proporcionan préstamos, cobran intereses, pero cuando estalla el riesgo, a menudo trasladan toda la presión a los compradores de vivienda.

1. La controversia sobre la cláusula "se debe pagar independientemente de si la vivienda se entrega o no"

En este caso, el tribunal señaló claramente que la cláusula en el contrato del banco que dice "se debe pagar independientemente de si la vivienda se entrega o no" es una cláusula estándar inválida. Este reconocimiento desafía directamente la lógica de control de riesgos que los bancos han mantenido durante mucho tiempo.

Desde la perspectiva del banco, tales cláusulas son para controlar riesgos y asegurar la recuperación de préstamos. Pero desde la perspectiva del comprador, esto claramente viola el principio de equidad más básico en la esencia del contrato.

Si la casa no se construye bien, o incluso nunca se construye, ¿por qué los compradores deberían seguir pagando el préstamo?

2. ¿Por qué los bancos no quieren asumir responsabilidades?

Los bancos insisten en que "los compradores deben pagar el préstamo" porque, por un lado, sus productos de crédito son altamente estandarizados y es difícil ajustar casos individuales; por otro lado, también porque los bancos dependen en gran medida de los desarrolladores. Muchos bancos son importantes accionistas de las empresas inmobiliarias o poseen una gran cantidad de bonos de estas empresas, y si un desarrollador quiebra, el banco también enfrentará enormes cuentas incobrables.

En este contexto, los bancos prefieren trasladar el riesgo a los compradores en lugar de asumir proactivamente la responsabilidad de supervisar a los desarrolladores.

IV. El significado del fallo del tribunal: una revolución en la filosofía judicial

El fallo del tribunal del distrito de Ganyu en Lianyungang es significativo porque no solo resuelve un problema de caso, sino que, más importante aún, promueve un cambio en la filosofía judicial.

1. De la justicia formal a la justicia sustantiva

En el pasado, muchos tribunales al tratar casos similares a menudo solo consideraban el texto del contrato en sí, ignorando las condiciones básicas para el cumplimiento del contrato. Este enfoque de "justicia formal" parece legal, pero en realidad es indiferente.

El tribunal del distrito de Ganyu en Lianyungang adoptó el principio de "cambio de circunstancias" del artículo 533 del Código Civil, enfatizando que el cumplimiento del contrato debe basarse en expectativas razonables. Si el desarrollador ya no puede cumplir, entonces seguir exigiendo a los compradores que asuman responsabilidades es evidentemente injusto.

2. Establecimiento del principio básico de "quien incumple, asume la responsabilidad"

Este es el valor más central de este fallo. El tribunal dejó claro que el desarrollador, como beneficiario real del proyecto y usuario de los fondos, debe asumir la responsabilidad final del préstamo. Este punto no solo responde a las preocupaciones del público, sino que también proporciona una base para el juicio en casos similares en el futuro.

3. Abre un canal legal para la defensa de los derechos de los compradores

En el pasado, los compradores de viviendas a menudo se sentían impotentes ante los edificios en ruinas. Incluso si ganaban una demanda, solo podían recuperar una parte del pago inicial, y el préstamo aún debía seguir pagándose. Ahora, el tribunal ha dejado claro la obligación de reembolso final del desarrollador, lo que significa que los compradores pueden realmente liberarse de la situación de "perder tanto el dinero como la casa".

V. Reflexión sobre el sistema: ¿qué tipo de sistema financiero inmobiliario necesitamos?

Como alguien que ha trabajado en la industria inmobiliaria, sé que los problemas de este sector no son solo la corrupción moral de algunos desarrolladores o las cláusulas tiránicas de algunos bancos, sino defectos en el diseño del sistema en su conjunto.

1. Reconstruir el mecanismo de supervisión de los fondos de preventa

El mayor problema actual en la supervisión de los fondos de preventa es la dispersión del poder y la falta de claridad en la responsabilidad. Debe haber un sistema unificado de cuentas de custodia de fondos, donde todos los pagos de preventa deben ingresar a cuentas especiales, supervisadas dinámicamente por una tercera parte que incluya a los compradores, liberando los fondos en fases según el progreso del proyecto.

2. Fortalecer la responsabilidad de revisión de los bancos

Los bancos no pueden solo preocuparse por otorgar préstamos sin realizar una revisión sustantiva de la capacidad de cumplimiento y la situación financiera de los desarrolladores. Se sugiere implementar políticas que exijan a los bancos realizar una evaluación estricta de la calificación crediticia del desarrollador, la viabilidad del proyecto y el uso de los fondos antes de otorgar préstamos hipotecarios.

3. Mejorar el mecanismo de protección de los derechos de los compradores

Se debe establecer un fondo especial de protección de los derechos de los compradores, destinado a compensar las pérdidas causadas por el incumplimiento del desarrollador. Al mismo tiempo, se debe establecer un mecanismo de acción colectiva para los compradores, reduciendo las barreras para la defensa de derechos y mejorando la eficiencia judicial.

VI. Desde la perspectiva de la gobernanza empresarial: cómo pueden las empresas inmobiliarias salvarse y transformarse

Como exejecutivo de una empresa inmobiliaria, también debo enfrentar una pregunta: ¿por qué tantos gigantes inmobiliarios que alguna vez fueron prósperos ahora están en crisis, en quiebra o incluso han huido?

La respuesta es simple: expansión excesiva, alto apalancamiento y falta de supervisión.

1. La desapalancamiento es la única salida

Las futuras empresas inmobiliarias deben abandonar el antiguo camino de "alta deuda, alta rotación" y pasar a una gestión más estable. Deben controlar la tasa de deuda, aumentar la proporción de fondos propios y mejorar la capacidad de resistencia a riesgos.

2. Transformarse de "desarrollo" a "operación"

A medida que el proceso de urbanización se desacelera y disminuye la demanda de nuevas viviendas, las empresas inmobiliarias tendrán que transformarse del modelo tradicional de "adquirir terreno - construir - vender" hacia "operación comunitaria, gestión de propiedades, valorización de activos".

3. Fortalecer la responsabilidad social empresarial

Las empresas inmobiliarias no pueden seguir enfocándose solo en las ganancias, sino que deben asumir más responsabilidades sociales. Por ejemplo, en la fase de planificación del proyecto, se deben reservar fondos de emergencia para hacer frente a posibles riesgos de ruptura de la cadena de financiamiento; cuando surjan problemas en el proyecto, deben comunicarse proactivamente con los propietarios para buscar soluciones, en lugar de evadir responsabilidades.

VII. Conclusión: un fallo que impulsa la transformación de una era

El fallo del tribunal de Lianyungang puede ser solo una ola en la corriente de reformas del sector inmobiliario en China, pero las ondas que genera son suficientes para sacudir toda la industria.

Como exejecutivo de una empresa inmobiliaria, sé cuán grande es el impacto de este fallo en nosotros, los profesionales del sector. Pero visto desde otra perspectiva, también es una profunda advertencia: la industria inmobiliaria no puede seguir confiando en "contar historias" y "dibujar grandes pasteles" para recaudar dinero, sino que debe volver a lo esencial, respetar los contratos, temer a la ley y servir al pueblo.

El fallo del tribunal del distrito de Ganyu en Lianyungang no solo es una victoria legal, sino también el punto de partida para la transformación de la industria. Como operadores de empresas inmobiliarias, solo al mantener la responsabilidad y abrazar el cambio, podremos mantenernos firmes en la ola de la nueva era. En el futuro, las empresas de desarrollo inmobiliario se basarán en "operaciones conformes", orientadas al "valor del cliente" y con la "responsabilidad social" como misión, logrando que el mercado inmobiliario pase de la "expansión de escala" al "desarrollo de alta calidad".

El camino puede ser largo, pero se llegará; las cosas pueden ser difíciles, pero se lograrán. Que la industria inmobiliaria tome el fallo del tribunal de Ganyu en Lianyungang como espejo, para ver claramente los puntos débiles y la dirección de la industria, y escribir un nuevo capítulo en la industria inmobiliaria con responsabilidad y compromiso.

Espero que más compradores de vivienda puedan ver esperanza en este fallo, y también espero que más jueces, abogados y reguladores puedan aprovechar esta oportunidad para impulsar una reforma integral del sistema financiero inmobiliario en China.

Si eres un propietario de un edificio en ruinas que está defendiendo sus derechos, recuerda: la ley ya ha comenzado a respaldarte. No estás solo en esta lucha.

Apéndice: Artículos legales y documentos de políticas relevantes

- Código Civil de la República Popular China

Artículo 533: Después de la formación del contrato, si las circunstancias objetivas cambian significativamente, y continuar cumpliendo es claramente injusto para una de las partes, la parte afectada puede solicitar la modificación o rescisión del contrato.

Artículo 497: Si la parte que proporciona cláusulas estándar exime irrazonablemente su propia responsabilidad, agrava la responsabilidad de la otra parte o limita los derechos principales de la otra parte, dicha cláusula es inválida.

- Interpretación del Tribunal Supremo del Pueblo sobre la aplicación de la ley en casos de disputas de contratos de compraventa de bienes inmuebles

Artículo 20: Si la rescisión del contrato se debe a razones atribuibles al desarrollador, el comprador tiene derecho a solicitar la devolución del precio de la vivienda pagado y los intereses, así como a ser compensado por las pérdidas.

- Notificación del Ministerio de Vivienda y Desarrollo Urbano-Rural sobre el fortalecimiento de la supervisión de los fondos de preventa de bienes inmuebles (julio de 2025)

Se aclara que los fondos de preventa deben depositarse en cuentas especiales y descongelarse en fases según el progreso del proyecto, para prevenir el desvío de fondos.

(El autor de este artículo es un ex presidente de una empresa de bienes raíces que cotiza en bolsa, y las opiniones expresadas en el texto son personales y no representan la posición de ninguna empresa.)