La economía japonesa se enfrenta a la política más compleja en décadas: por un lado, la inflación sigue "avanzando a pasos agigantados", con un aumento interanual del 3.7% en el IPC subyacente de mayo, alcanzando un nuevo máximo en más de dos años; por otro lado, el gobierno se ve obligado a reducir drásticamente la emisión de bonos del gobierno a largo plazo para hacer frente a la agitación en el mercado de deuda, lo que resalta la sombra de una crisis de deuda. Detrás de este fenómeno aparentemente contradictorio se encuentran problemas estructurales profundos en la economía japonesa y el efecto combinado de choques externos. Este artículo analizará en profundidad la situación económica actual de Japón, desde los factores que impulsan la inflación, los ajustes en la política monetaria, la crisis del mercado de bonos, la presión del comercio exterior hasta la transformación de la estructura de la demanda interna, desglosando los desafíos y posibles salidas que enfrenta la tercera economía más grande del mundo. Mientras el Banco de Japón intenta equilibrar el control de la inflación con la sostenibilidad de la deuda, los aranceles de Estados Unidos y los problemas de una sociedad envejecida están empujando a la economía japonesa hacia una encrucijada crítica.

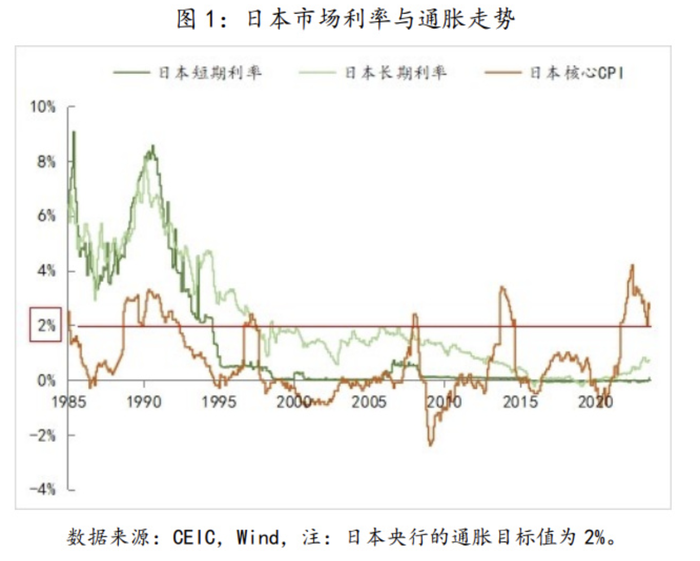

En mayo de 2025, los datos publicados por el Ministerio de Asuntos Internos de Japón mostraron que el índice de precios al consumidor (IPC) subyacente, excluyendo alimentos frescos, aumentó un 3.7% interanual, superando no solo el 3.5% de abril, sino también alcanzando el nivel más alto desde enero de 2023. Esta cifra supera con creces el objetivo de inflación del 2% establecido por el Banco de Japón, lo que indica que la economía japonesa ha estado en un rango de inflación superior al objetivo durante más de tres años. Lo que es aún más preocupante es que el "núcleo del núcleo" del IPC, excluyendo los costos de energía, también ha subido al 3.3%, lo que indica que la presión de precios se ha expandido desde los sectores iniciales de energía y alimentos a un ámbito económico más amplio.

El aumento de los precios de los alimentos, especialmente el del arroz, se ha convertido en el principal factor que impulsa la inflación. Los datos muestran que en mayo, el precio del arroz japonés de grano corto aumentó un 101% interanual, continuando su ascenso tras alcanzar un aumento histórico del 98.4% en abril. Este fenómeno se debe a la "escasez de arroz" que comenzó en el verano de 2024; aunque el gobierno japonés ha liberado reservas de arroz para intentar estabilizar los precios, el efecto ha sido limitado. Actualmente, el precio de venta al público de 5 kilogramos de arroz sigue siendo casi el doble que el del mismo período del año pasado. Aparte del arroz, el precio general de los alimentos ha aumentado un 7% interanual, extendiéndose "como un fuego salvaje" a varios productos de consumo diario.

Los precios de la energía también se mantienen altos, con costos de electricidad y gas que continúan aumentando interanualmente. Aunque los precios internacionales del petróleo han retrocedido, la depreciación del yen y los riesgos geopolíticos siguen manteniendo altos los costos de importación de energía. Es notable que el gobierno japonés planea reanudar los subsidios a las facturas de electricidad y gas en verano, una medida que podría ejercer presión a la baja sobre la inflación en los próximos meses. La difusión estructural de la inflación se refleja en el aumento generalizado de los precios de los servicios y de los productos manufacturados. La tendencia al alza de los alquileres es evidente, y la tensión en el mercado laboral está impulsando el crecimiento salarial; estos factores en conjunto constituyen una base inflacionaria más duradera. El gobernador del Banco de Japón, Kazuo Ueda, señaló que la inflación actual ha pasado de ser inicialmente importada (impulsada por costos) a una inflación estructural más amplia, y si esta tendencia continúa, aumentará significativamente la necesidad de normalizar la política monetaria.

Sin embargo, el impacto real de la inflación en los hogares es extremadamente negativo. A pesar de que los salarios nominales han aumentado, los salarios reales cayeron un 2.1% interanual en marzo, con una disminución que sigue ampliándose. Los altos precios han erosionado el poder adquisitivo de los consumidores, lo que ha llevado a una debilidad en la demanda interna: el gasto en consumo personal en el primer trimestre solo aumentó un 0.04% en comparación con el trimestre anterior, y el consumo de bienes de alto precio como refrigeradores y automóviles ha sido notablemente débil. Este fenómeno de "inflación sin prosperidad" refleja que la economía japonesa está experimentando una dolorosa transformación al despedirse de la era de la deflación. Frente a una inflación persistentemente alta, el Banco de Japón debería haber restringido sin dudar la política monetaria. Sin embargo, la situación real es mucho más compleja, y los responsables de la política monetaria se encuentran en una encrucijada sin precedentes: por un lado, la presión inflacionaria exige aumentos de tasas y reducción de activos, y por otro lado, la agitación en el mercado de bonos obliga a las autoridades a mantener una política expansiva.

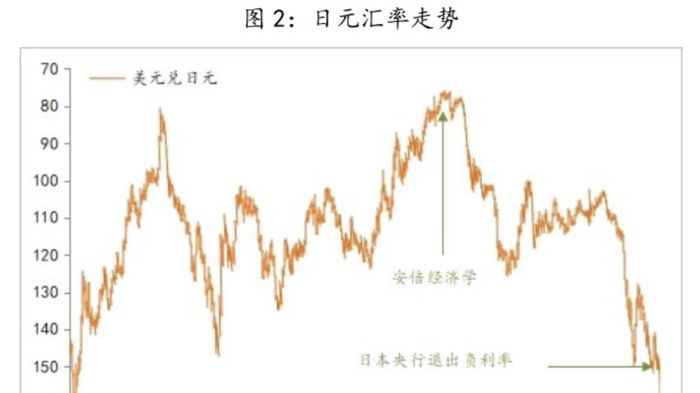

En junio de 2025, el Banco de Japón anunció que mantendría la tasa de interés de referencia en 0.5% y pospuso significativamente el plan de reducción de la escala de compra de bonos del gobierno hasta abril de 2026. Esta decisión contrasta marcadamente con las expectativas del mercado: antes de la publicación del IPC subyacente de mayo, la mayoría de los economistas predecían que el banco central aumentaría las tasas en 25 puntos básicos en octubre. Detrás del cambio de política se encuentra una reevaluación de los responsables de la política sobre dos grandes riesgos: la incertidumbre de la política arancelaria de Estados Unidos que amenaza las perspectivas económicas globales, y el aumento de la preocupación de los inversores sobre la sostenibilidad de la deuda japonesa.

La crisis del mercado de bonos se ha convertido en el mayor factor limitante de la política monetaria. En mayo de 2025, los bonos del gobierno japonés a 20 años enfrentaron la peor subasta desde 2012, con un ratio de pujas que cayó a 2.5 veces y el diferencial final alcanzando el nivel más alto desde 1987. Compañías de seguros y otros grandes compradores tradicionales de bonos del gobierno están vendiendo a gran escala bonos a largo plazo, creando un ciclo vicioso: la caída de los precios de los bonos lleva a un aumento de las pérdidas contables para las compañías de seguros, lo que a su vez las obliga a vender aún más. La compañía de seguros Meiji Yasuda anunció que, hasta el año fiscal que finaliza en marzo de 2025, sus pérdidas no realizadas en bonos nacionales se dispararon más de ocho veces.

Para hacer frente a esta crisis, el Ministerio de Finanzas de Japón planea reducir drásticamente la emisión de bonos del gobierno a largo plazo. Según cálculos de Nomura Securities, el déficit mensual de oferta y demanda de bonos a 30 y 40 años alcanza los 300 mil millones de yenes, y las posibles soluciones de ajuste incluyen: una reducción de 200 mil millones de yenes en los bonos a 30 años y una reducción de 100 mil millones de yenes en los bonos a 40 años. Esta estrategia de emisión de "reducir a largo plazo y aumentar a corto plazo" es similar a las medidas adoptadas por la exsecretaria del Tesoro de EE. UU., Janet Yellen, durante la crisis del límite de deuda, y tiene como objetivo aliviar temporalmente la presión del mercado. Sin embargo, esto no resuelve el problema fundamental: hasta el año fiscal que finaliza en marzo de 2026, la emisión total de bonos del gobierno japonés aún se planea mantener en 172.3 billones de yenes, simplemente trasladando la contradicción de lo a largo plazo a lo a corto plazo.

El Banco de Japón posee más del 50% de los bonos del gobierno no amortizados, y esta intervención en el mercado sin precedentes ha logrado mantener las tasas de interés bajas durante las últimas décadas. Sin embargo, a medida que el banco central inicia la reducción cuantitativa (QT), disminuyendo la escala de compra de bonos en 400 mil millones de yenes por trimestre, la presión para aumentar los rendimientos de los bonos del gobierno está en aumento. Según datos del Fondo Monetario Internacional (FMI), la deuda pública de Japón ha alcanzado el 234.9% del PIB, muy por encima del 142.2% de Grecia. El primer ministro japonés, Shigeru Ishiba, afirmó recientemente: "La situación fiscal de Japón es peor que la de Grecia". Si la inflación sigue aumentando y obliga al banco central a subir las tasas, el riesgo de una crisis de deuda aumentará drásticamente.

El gobernador Kazuo Ueda intenta separar el ajuste del balance de la política de tasas de interés, enfatizando que reducir las compras de bonos no significa que se avecine un aumento de tasas. Este delicado equilibrio refleja la dificultad del banco central: debe enfrentar la inflación sin atreverse a romper la burbuja del mercado de bonos. El mercado espera en general que el próximo aumento de tasas del Banco de Japón se retrase hasta el primer trimestre de 2026, mucho más tarde de lo que se había previsto anteriormente. Mientras Japón se ocupa de los desafíos económicos internos, el entorno externo se ha deteriorado drásticamente, especialmente debido a la política arancelaria agresiva del gobierno de Trump en EE. UU., que ha golpeado duramente a la economía japonesa orientada a la exportación. En julio de 2025, EE. UU. impondrá un arancel "recíproco" del 24% sobre productos clave de exportación de Japón, como automóviles, sumando a los aranceles base del 10% ya existentes, lo que supondrá un golpe devastador para las empresas automotrices japonesas.

La economía japonesa ha mostrado una clara tendencia de "calor interno y frío externo". En el primer trimestre de 2025, la inversión en sectores de demanda interna, beneficiándose de la recuperación del turismo y la mejora del consumo, alcanzó un récord histórico de 18.8 billones de yenes, con un aumento del 13% en la inversión de empresas alimentarias y un incremento del 11% en la inversión de desarrolladores inmobiliarios. Al mismo tiempo, la inversión de los fabricantes de automóviles disminuyó un 1.4% interanual, y la inversión de los fabricantes de equipos de fábrica se redujo drásticamente en un 4.1%. Toyota estima pérdidas de 180 mil millones de yenes solo entre abril y mayo; Honda y Nissan podrían enfrentar pérdidas de aproximadamente 450 mil millones de yenes cada uno antes de marzo de 2026.

Las negociaciones arancelarias entre Japón y EE. UU. se han estancado. El ministro de recuperación económica de Japón, Ryo Akizawa, ha liderado tres rondas de negociaciones sin lograr avances, y EE. UU. se niega a discutir las preocupaciones centrales de Japón sobre la exención de aranceles para automóviles, acero y aluminio. Lo que es aún más embarazoso para Japón es que EE. UU. ya ha llegado a un acuerdo con el Reino Unido, dejando a Japón, que intenta contactar proactivamente a EE. UU., en una posición pasiva. El gobierno japonés está considerando ajustar su estrategia de negociación, suavizando su insistencia en el objetivo de "cero aranceles", pero con las elecciones al Senado a la vista, el estancamiento en las negociaciones podría provocar una reacción política.