Aparte de los factores cíclicos, los problemas estructurales profundos que enfrenta la economía japonesa están cada vez más evidentes. La disminución de la natalidad y el envejecimiento de la población están consumiendo la fuerza laboral, lo que obliga a las empresas a invertir masivamente en automatización y tecnología de la información para compensar la falta de mano de obra. Aunque esta "inyección tecnológica" ha sostenido los datos de inversión en los últimos años, no puede resolver fundamentalmente el problema de la falta de impulso para el crecimiento. En el primer trimestre de 2025, el PIB real de Japón cayó un 0.2% en comparación con el trimestre anterior y un 0.7% en términos anuales, marcando la primera vez que se presenta un crecimiento negativo desde el primer trimestre de 2024. Al observar detenidamente este informe: los consumidores, debido a los altos precios, han cerrado sus carteras, lo que ha llevado a una debilidad en la demanda interna, y la disminución de pedidos en el extranjero ha afectado las exportaciones; ahora incluso la inversión empresarial muestra una diferenciación. Esta manifestación de debilidad generalizada refleja que la economía japonesa está experimentando un doloroso proceso de transformación.

Las contradicciones estructurales de la economía japonesa también se reflejan en el desequilibrio entre ahorro e inversión. La política de tasas de interés cercanas a cero durante mucho tiempo ha creado el mayor fondo de capital de bajo costo del mundo, dando lugar a transacciones de arbitraje en yenes que alcanzan billones de dólares. Los inversores internacionales toman prestados yenes a bajo interés y los convierten en otras monedas para invertir en bonos del Tesoro de EE. UU., acciones de mercados emergentes y otros activos de alto rendimiento. Ahora, con el cambio en la política monetaria de Japón, estos fondos están regresando rápidamente, lo que podría provocar turbulencias en los mercados financieros globales, especialmente en el mercado estadounidense.

La sostenibilidad del modelo de monetización de la deuda también enfrenta una dura prueba. El Banco de Japón posee más del 50% del mercado de bonos del gobierno, y esta intervención sin precedentes ha distorsionado el mecanismo de precios del mercado. A medida que el banco central comienza a reducir sus compras de deuda, el gobierno dependerá más de las instituciones privadas para asumir los bonos del gobierno, lo que podría llevar a un aumento drástico en los costos de emisión. El Ministerio de Finanzas de Japón está considerando reducir la emisión de bonos a muy largo plazo mientras recompra bonos emitidos durante el período de bajas tasas de interés para optimizar la estructura de la deuda, pero el margen para esta operación es muy limitado.

El envejecimiento también ha llevado a cambios estructurales en el mercado laboral. Aunque la tasa de desempleo general se mantiene baja, la tasa de participación laboral se acerca a su límite, y el sector de servicios enfrenta una grave escasez de mano de obra. Esto ha impulsado el crecimiento salarial y el aumento de los precios de los servicios, proporcionando un apoyo continuo a la inflación, pero también ha comprimido el margen de beneficios de las empresas, haciendo que el entorno de supervivencia de las pequeñas y medianas empresas sea aún más difícil.

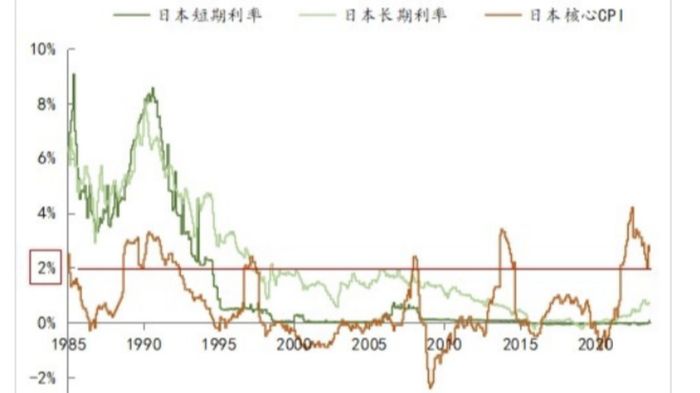

Perspectivas futuras: caminos de política y perspectivas económicas. La economía japonesa enfrenta múltiples incertidumbres, y los formuladores de políticas deben sopesar cuidadosamente los diversos riesgos. A corto plazo, la tendencia de la inflación y la respuesta de la política del banco central serán puntos clave de observación. La mayoría de los analistas creen que, a pesar de que el IPC subyacente alcanzó el 3.7% en mayo, el Banco de Japón seguirá manteniendo un **ritmo de ajuste cauteloso**. Se espera que a partir de abril de 2026, la escala de compra de bonos del gobierno se reduzca de 4 billones de yenes a 2 billones de yenes al mes, un ritmo que es mucho más lento que la reducción de balance de la Reserva Federal y del Banco Central Europeo. El momento de un aumento de tasas podría retrasarse hasta el primer trimestre de 2026, a menos que los datos de inflación continúen superando las expectativas al alza.

La tendencia del tipo de cambio del yen también tendrá un impacto significativo en la economía. Teóricamente, las expectativas de aumento de tasas deberían respaldar un fortalecimiento del yen, pero si el Banco de Japón actúa más lentamente que otros bancos centrales importantes, las operaciones de arbitraje de tasas de interés podrían seguir presionando al yen. Actualmente, el tipo de cambio dólar/yen oscila entre 144 y 146, y si supera el máximo de 148.65 de mayo, podría intensificar aún más la presión inflacionaria importada.

A medio plazo, la implementación final de la política arancelaria de EE. UU. determinará el destino del sector exportador japonés. El gobierno japonés está trabajando arduamente para llegar a un acuerdo con EE. UU. antes de julio, pero la imprevisibilidad de Trump hace que el resultado esté lleno de variables. En el peor de los casos, industrias clave como la automotriz podrían sufrir un duro golpe, obligando a Japón a acelerar la transformación industrial y la reestructuración de la cadena de suministro. A largo plazo, Japón necesita abordar el problema fundamental de la falta de impulso para el crecimiento económico. La estrategia de convertir a Japón en un país turístico y el impulso de la demanda interna han mostrado resultados iniciales, pero son difíciles de compensar completamente por la caída de las exportaciones. Las reformas estructurales, como aumentar la productividad laboral, fomentar la innovación y optimizar la estructura demográfica, aunque se mencionan repetidamente, avanzan lentamente debido a la resistencia política y los intereses creados.

La experiencia de Japón tiene importantes implicaciones para el mundo: la política monetaria ultraexpansiva puede aliviar temporalmente la crisis, pero no puede resolver problemas estructurales; la monetización de la deuda puede mantener el funcionamiento del gobierno, pero distorsiona el mecanismo del mercado y acumula mayores riesgos; los cambios repentinos en el entorno externo pueden exponer rápidamente la vulnerabilidad económica. Actualmente, Japón se encuentra en una encrucijada clave, y sus elecciones políticas y desempeño económico proporcionarán valiosas lecciones para otros países que enfrentan desafíos similares.