El mercado de cerdos de engorde se enfrenta a una nueva ola de frío, el precio promedio nacional de los cerdos de engorde de la variedad externa ha caído a 13.82 yuanes/kg, en muchas partes del norte el precio de los cerdos ha caído por debajo de 13 yuanes/kg, y el precio de cada jin de cerdo ha entrado oficialmente en la "era de 6 yuanes". En agosto de 2025, el mercado de cerdos de engorde de China se vio afectado por una fuerte "ola de frío". Según datos del Ministerio de Agricultura y Asuntos Rurales, el precio promedio nacional de los cerdos de engorde de la variedad externa ha caído a 13.82 yuanes/kg, y en muchas partes del norte el precio de los cerdos ha caído incluso por debajo de 13 yuanes/kg, lo que significa que el precio de cada jin de cerdo ha entrado oficialmente en la "era de 6 yuanes". Este precio ha caído un 33% en comparación con el mismo período del año pasado, alcanzando un nuevo mínimo desde 2021. La continua caída de los precios de los cerdos no solo ha llevado a los criadores a pérdidas profundas, sino que también ha suscitado preocupaciones sobre el desarrollo sostenible de la industria porcina.

El colapso de precios, la encrucijada del mercado bajo múltiples factores: el exceso de capacidad es la razón principal de la caída actual de los precios de los cerdos. La cantidad de cerdas reproductoras es el "interruptor general" del suministro de cerdos de engorde, y el monitoreo del Ministerio de Agricultura y Asuntos Rurales muestra que en agosto de 2025 se mantiene en 40.43 millones de cabezas, superando el nivel normal en un 3.7%. Según el ciclo de producción de cerdos de engorde, los cerdos que se están sacrificando actualmente corresponden a la cantidad de cerdas reproductoras de los trimestres cuatro de 2024 a uno de 2025, lo que significa que el suministro de cerdos de engorde seguirá siendo alto en los próximos seis meses. La expansión de las empresas de cría en grupo ha intensificado la presión de suministro. En agosto de 2025, empresas líderes como Muyuan y WH Group han aumentado sus planes de sacrificio, y algunas empresas han visto un aumento interanual de más del 20% en la cantidad de cerdos sacrificados en un mes. En muchas partes del sur, el riesgo de enfermedades porcinas ha aumentado, y las altas temperaturas han llevado a un aumento en las pérdidas durante el transporte, lo que ha llevado a algunos criadores a optar por sacrificar cerdos antes de tiempo, aumentando aún más la cantidad de suministro a corto plazo.

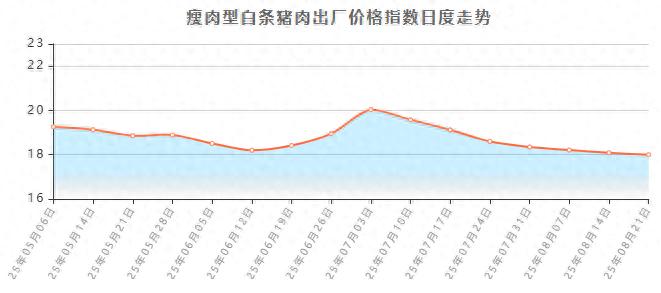

Demanda débil, debilidad estacional y cambios en la estructura de consumo: el verano es la temporada tradicional baja para el consumo de carne de cerdo. A pesar de que factores como el regreso a clases de los estudiantes y las fiestas de graduación han impulsado un ligero aumento en el consumo de restaurantes, la preferencia de los residentes por la carne de cerdo ha seguido debilitándose bajo el clima caluroso. El índice promedio semanal de precios de venta de carne de cerdo magra en 16 provincias fue de solo 18.08 yuanes/kg, con una caída del 0.8% en comparación con el mes anterior y una caída del 34.8% en comparación con el año anterior. La tasa de operación de las empresas de sacrificio se ha mantenido en niveles bajos, y algunas empresas han ajustado su producción según las ventas, reduciendo la cantidad de compras para evitar riesgos. Un cambio más profundo radica en la transformación de la estructura de consumo. Con la difusión de la idea de una dieta saludable, la cuota de mercado de sustitutos como la carne de res y la carne de ave ha seguido aumentando. En la primera mitad de 2025, el consumo de carne de cerdo a nivel nacional ha disminuido un 5.2% en comparación con el año anterior, mientras que el consumo de carne de res y carne de ave ha aumentado un 8.1% y un 6.7%, respectivamente. Este reemplazo estructural ha debilitado aún más la elasticidad de la demanda de carne de cerdo, lo que plantea desafíos a largo plazo para el mercado de carne de cerdo.

Sentimiento del mercado, ventas por pánico y empeoramiento de las expectativas: la continua caída de los precios de los cerdos ha provocado pánico entre los criadores. Según el monitoreo de行情宝, en agosto de 2025, la pérdida promedio por cada cerdo de engorde comprado ha superado los 200 yuanes, y la ganancia promedio por cada cerdo criado por los criadores es de solo 10-20 yuanes, y algunas empresas líderes incluso han incurrido en pérdidas. Esta compresión del espacio de ganancias ha llevado a que la disposición de los criadores para reponer cerdos caiga a un punto bajo, y el precio de los lechones ha caído un 38.6% en comparación con el año anterior, alcanzando un nuevo mínimo en casi tres años. El empeoramiento de las expectativas del mercado ha formado un ciclo vicioso. En el segundo trimestre de 2025, los criadores generalmente esperaban que los precios de los cerdos se recuperaran en la segunda mitad del año, y su disposición para reponer cerdos era alta, pero en el tercer trimestre, los precios de los cerdos no solo no aumentaron, sino que cayeron, lo que llevó a un cambio total en las expectativas del mercado. Desde julio, el precio de los lechones a nivel nacional ha caído durante 13 semanas consecutivas, con una caída del 20%, y en algunas regiones se han producido ventas por pánico.

Impacto en la industria, pérdidas en la cría y diferenciación de ganancias en el sacrificio: la industria porcina presenta una clara característica de "beneficios para el upstream, ganancias para el downstream". Según datos de la Sala de Informes de China, las ganancias anuales de los cerdos criados por los criadores han disminuido un 23.07% en comparación con el año anterior, y el modelo de engorde de lechones incluso ha mostrado pérdidas. Al mismo tiempo, las empresas de sacrificio han logrado un aumento en el margen bruto al expandir la cantidad de sacrificios y optimizar costos. La situación de ganancias en la etapa de sacrificio ha mejorado en comparación con el año anterior, y las ganancias de la industria están mostrando una tendencia a trasladarse hacia el downstream. Hasta el 19 de agosto, el precio promedio de transacción de cerdos de engorde magros fue de 14.72 yuanes/kg, con una disminución del 9.95% en comparación con el año anterior (una caída de 1.63 yuanes/kg). Los ingresos de la cría han disminuido simultáneamente, con un ingreso promedio de 1837.10 yuanes por cabeza (una disminución del 9.28% en comparación con el año anterior). Mientras tanto, el costo de engorde de los lechones ha aumentado a 1671.51 yuanes por cabeza debido a la alta compra anterior, lo que ha comprimido aún más el espacio de ganancias.

Respuesta política, el "efecto de señal" de la compra central y su impacto sustantivo: ante la continua caída de los precios de los cerdos, la Comisión Nacional de Desarrollo y Reforma actuó rápidamente. El 21 de agosto de 2025, se anunció oficialmente que se llevaría a cabo la compra de reservas de carne de cerdo congelada, y el 25 de agosto se subastaron 10,000 toneladas de carne de cerdo magra congelada nacional a través de la plataforma de subastas de Huashu. Esta es la segunda vez que se activa el mecanismo de compra este año, después de la compra de 10,000 toneladas el 11 de junio. En términos de cantidad, la compra de 10,000 toneladas equivale a la necesidad de sacrificar aproximadamente 200,000 cerdos, lo que puede aliviar en cierta medida la presión de exceso de suministro a corto plazo. Pero su significado más importante radica en su "efecto de señal": la política de compra ha transmitido una clara señal de "apoyo" al mercado. Una investigación de 财联社 mostró que después de la publicación de la noticia de la compra, los precios de los cerdos en las principales regiones productoras como el noreste y el norte de China se estabilizaron y en algunas áreas se produjo un ligero repunte. Esto indica que la intervención política tiene un efecto significativo en la confianza del mercado.

Perspectivas futuras, oscilaciones a corto plazo y ajustes a mediano y largo plazo: a corto plazo, es probable que los precios de los cerdos oscilen en niveles bajos, la presión de sacrificio a fin de mes y el enfriamiento del clima pueden llevar a una mejora marginal en el consumo, pero la débil relación entre oferta y demanda es difícil de revertir, y se espera que el espacio de rebote sea limitado. Según el análisis de卓创资讯, es probable que los precios de los cerdos alcancen un punto bajo a principios del cuarto trimestre. Combinando los datos de cerdas reproductoras y lechones recién nacidos, se estima que la cantidad de suministro de junio a diciembre puede disminuir primero y luego aumentar, con junio manteniéndose estable, julio y agosto disminuyendo, y septiembre a diciembre aumentando gradualmente. El alto peso promedio de transacción ha llevado a una reducción en la brecha de cerdos grandes en comparación con el mismo período del año anterior, y el retraso en la demanda debido a que el Año Nuevo Chino es más tarde puede reflejarse en la resistencia de la demanda, y el entusiasmo por la reposición de cerdos de engorde ha disminuido en comparación con el año anterior, todos estos factores afectarán la relación real de oferta y demanda en el cuarto trimestre. A mediano y largo plazo, la doble acción de la regulación política y el mecanismo del mercado impulsará a la industria a entrar en una fase de "competencia por eficiencia". El Ministerio de Agricultura y Asuntos Rurales ha exigido claramente reducir la cantidad de cerdas reproductoras a 39.5 millones de cabezas y guiar a las empresas líderes a suspender la expansión de producción y controlar el peso de sacrificio. Empresas como Muyuan y Shennong Group ya han tomado medidas, como la reducción de 320,000 cerdas reproductoras por parte de Muyuan y la suspensión del proyecto de cría de lechones por parte de Shennong.

Camino a la solución, competencia por eficiencia y reestructuración de la cadena industrial: en el período de pérdidas de la industria, el control de costos se ha convertido en la clave para la supervivencia de las empresas. Muyuan ha optimizado la fórmula de alimentación y mejorado el nivel de prevención de enfermedades, reduciendo su costo más reciente a 11.8 yuanes/kg, convirtiéndose en la primera empresa cotizada en el país en reducir su costo por cada jin a la franja de 5 yuanes. Empresas como WH Group y Shennong Group también han controlado sus costos en 12-12.2 yuanes/kg mediante gestión inteligente y planes de nutrición precisos. En comparación, las empresas con costos superiores a 14 yuanes/kg enfrentan una presión enorme. Ante el riesgo de fluctuaciones en los precios de los cerdos, las empresas líderes están acelerando la extensión de la cadena industrial hacia el downstream. Empresas como Muyuan y New Hope están aumentando su inversión en negocios de procesamiento de alimentos, mejorando el valor agregado a través del desarrollo de platos preparados y productos de procesamiento profundo. En la primera mitad de 2025, los ingresos del negocio de procesamiento de alimentos de Muyuan crecieron un 45% en comparación con el año anterior, y el margen bruto fue 8 puntos porcentuales más alto que el de la cría de cerdos. La innovación tecnológica está remodelando la competitividad de la industria porcina. La aplicación de tecnologías como sistemas de monitoreo de IA y equipos de control ambiental inteligente ha mejorado la eficiencia de reproducción de cerdas en un 15% y la tasa de supervivencia de lechones ha aumentado a más del 95%. Al mismo tiempo, los avances en la investigación de vacunas contra la peste porcina africana han proporcionado garantías para la bioseguridad de las empresas, reduciendo las pérdidas anormales causadas por enfermedades.

Con la doble acción de la regulación política y el mecanismo del mercado, la industria está entrando en una fase de "competencia por eficiencia". Si el plan de reducción de capacidad se implementa sin problemas, se espera que a mediados de 2026, la cantidad de cerdos de engorde sacrificados muestre un punto de inflexión de aumento a disminución, y los precios de los cerdos podrían gradualmente cambiar hacia un nuevo ciclo de "pequeñas fluctuaciones y ganancias estables". Para los criadores, es necesario prestar atención a las dinámicas políticas y cambios en el mercado, ajustar razonablemente las estrategias de reposición y evitar expansiones o ventas ciegas. Para las empresas, es necesario construir ventajas competitivas a través del control de costos, la extensión de la cadena industrial y la innovación tecnológica, ocupando una posición favorable en la reestructuración de la industria.