Lisaks tsüklilistele teguritele muutuvad Jaapani majanduse ees seisvad sügavalt paigaldatud struktuuriprobleemid üha silmapaistvamaks. Puuduste ja vananemise vananemine kulutab tööjõudu, sundides ettevõtteid investeerima automatiseerimisse ja IT -tehnoloogiasse suures mahus, et korvata tööjõu puudumine. Ehkki see "tehnoloogia täiendab verd", on viimastel aastatel toetanud investeerimisandmeid, ei saa see põhimõtteliselt lahendada kasvuhoogu puudumise probleemi. 2025. aasta esimeses kvartalis langes Jaapani tegelik SKP kuu kuuga 0,2% ja aastaga 0,7%, mis on esimene negatiivne kasv alates 2024. aasta esimesest kvartalist. Vaadake seda aruandekaarti hoolikalt: tarbijatel on nõrk sisenõudlus, kuna kõrged hinnad hoiavad oma rahakotte, ja välismaa korralduste vähendamine on eksporti vähendanud. Nüüd on isegi ettevõtte investeeringud erinenud. See üldine nõrkus kajastab Jaapani majanduse rasket siirdevalu.

Jaapani majanduse struktuurilised vastuolud kajastuvad ka säästude ja investeeringute tasakaalustamatusest. Nullintressimäärade lähenemise pikaajaline poliitika on moodustanud maailma suurima odavate fondide kogumi, mis sünnitab triljoni dollari suuruse Yeni arbitraažitehingu. Rahvusvahelised investorid investeerivad sellistesse kõrge tootlusega varadesse, nagu USA võlakirjad ja areneva turu aktsiad, laenates madala intressiga jeeni, et vahetada see muudesse valuutadesse. Nüüd kiirendavad need fondid Jaapani rahapoliitika muutmisega nende tootlust, mis võib põhjustada ebastabiilsuse globaalsetel finantsturgudel, eriti mõju USA turule.

Võlgade monetiseerimismudeli jätkusuutlikkus seisab silmitsi ka raskete testidega. Jaapani pank omab enam kui 50% riigivõlakirjade turust ja see enneolematu sekkumine moonutab turuhindade mehhanismi. Kuna keskpank võtab järk -järgult võlakirjaostudest välja, toetub valitsus rohkem erainstitutsioonidele riigivõlakirjade korraldamisel, mis võib põhjustada emiteerimiskulude järsku suurenemist. Jaapani rahandusministeerium kaalub madala intressimääraperioodil emiteeritud võlakirjade tagasiostmist, vähendades samal ajal ülipikkuste valitsuse võlakirjade emiteerimist, kuid selliste toimingute jaoks on väga piiratud ruumi.

Vananemine on põhjustanud ka tööturu struktuurilisi muutusi. Ehkki üldine töötuse määr on endiselt madal, on tööjõus osalemise määr ülempiir ja teenindussektoris seisab silmitsi tõsine töötajate puudus. See on ajendanud palgakasvu ja teenuste hindade tõusu, pakkunud püsivalt inflatsiooni, aga ka ettevõtte kasumimarginaale, eriti väikeste ja keskmise suurusega ettevõtete elukeskkonda, on keerulisem.

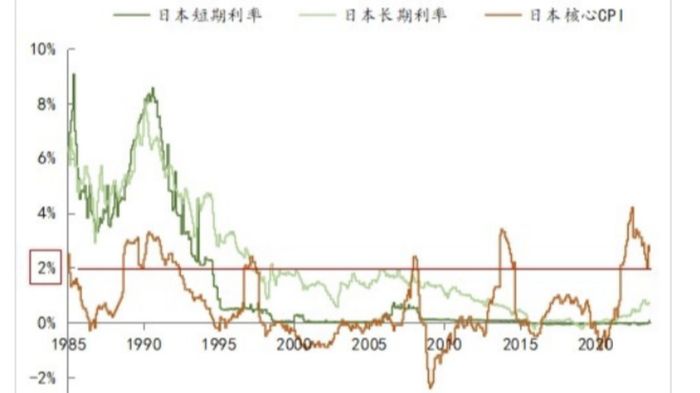

Tulevane väljavaade: poliitikatee ja majanduslikud väljavaated. Jaapani majandus seisab silmitsi mitme ebakindlusega ning poliitikakujundajad peavad kompromissid erinevate riskide vahel hoolikalt kaaluma. Lühiajaliselt on peamised vaatluspunktid inflatsioonisuundumused ja keskpanga poliitika vastused. Enamik analüütikuid usub, et hoolimata CPI -st, mis tõuseb mais 3,7% -ni, säilitab Jaapani pank oma kõige ettevaatlikuma pingutuse tempo. Eeldatakse, et alates 2026. aasta aprillist vähendatakse igakuist riigivõlakirjade ostuskaalat 400 miljardilt jeenilt 200 miljardile jeenile, mis on palju aeglasem kui föderaalreservi kiirus ja Euroopa Keskpanga bilansi vähendamine. Intressimäärade matkade aeg võib edasi lükata 2026. aasta esimesse kvartalisse, kui inflatsiooni andmed tõusevad ootustest üle.

Jeeni vahetuskursi suundumus mõjutab ka majandust. Teoreetiliselt peaksid intressimäärade matkad toetama jeeni tugevdamist, kuid kui Jaapani pank jätab teistest suurematest keskpankadest maha, võib levikukaubandus jätkuda jeeni mahasurumist. USA dollar/JPY vahetuskurss kõikub vahemikus 144–146. Kui see puruneb mai kõrgel 148,65, võib see sisendi inflatsiooni rõhu veelgi suurendada.

Keskpikas perspektiivis määrab USA tariifipoliitika lõplik rakendamine Jaapani ekspordiosakonna saatuse. Jaapani valitsus püüab juuliks jõuda Ameerika Ühendriikidega kokkuleppele, kuid Trumpi ettearvamatus on teinud tulemused muutujaid täis. Halvimal juhul võivad sellised sambatööstused, näiteks autod, kannatada suuri kaotusi, sundides Jaapanit kiirendama tööstusliku ümberkujundamise ja tarneahela ümberkorraldamist. Pikas perspektiivis peab Jaapan lahendama majanduskasvu ebapiisava hoogu põhiprobleemi. Ehkki turismis riigi asutamise strateegia ja sisenõudluse tõstmine on hakanud näitama tulemusi, on ekspordi languse mõju täielikult korvata. Ehkki korduvalt on mainitud selliseid struktuurireforme nagu töötootlikkuse parandamine, innovatsiooni soodustamine ja rahvastiku struktuuri optimeerimine, on edusammud olnud poliitilise vastupanu ja huvigruppide tõttu aeglased.

Jaapani kogemus on maailmale suur tähtsus: ülikerge rahapoliitika võib kriisi ajutiselt leevendada, kuid ei suuda lahendada struktuurilisi probleeme; Ehkki võlgade monetiseerimine võib säilitada valitsuse tegevust, moonutab ta turumehhanisme ja kogub suuremaid riske; Äkilised muutused väliskeskkonnas võivad kiiresti avaldada majanduslikku haavatavust. Jaapan seisab praegu kriitilisel ristteel ning selle poliitilised valikud ja majandustulemused annavad väärtuslikku viidet teistele riikidele, kus silmitsi seisavad sarnased väljakutsed.