Jeg var tidligere administrerende direktør i et børsnotert eiendomsselskap i Shenzhen, og har opplevd den mest gyldne perioden for eiendom i Kina, samt vært vitne til bransjens strålende fremgang. I den tiden snakket vi om "høy omsetning, rask tilbakebetaling, og vekst", og nesten ingen brydde seg virkelig om de reelle forholdene til boligkjøperne. Først i dag, da jeg så en dom fra retten i Ganyu-distriktet i Lianyungang, Jiangsu, følte jeg for første gang at loven endelig begynte å tale på vegne av vanlige mennesker.

Denne artikkelen er ikke en forsvarstale for utviklere, og ikke en unnskyldning for bankene, men er skrevet fra perspektivet til en tidligere aktør i bransjen, som dykker dypt inn i de systemiske hullene, markedslogikken og menneskelige kostnadene som ligger bak denne historiske dommen, og forsøker å finne en vei fremover for Kinas eiendomsmarked.

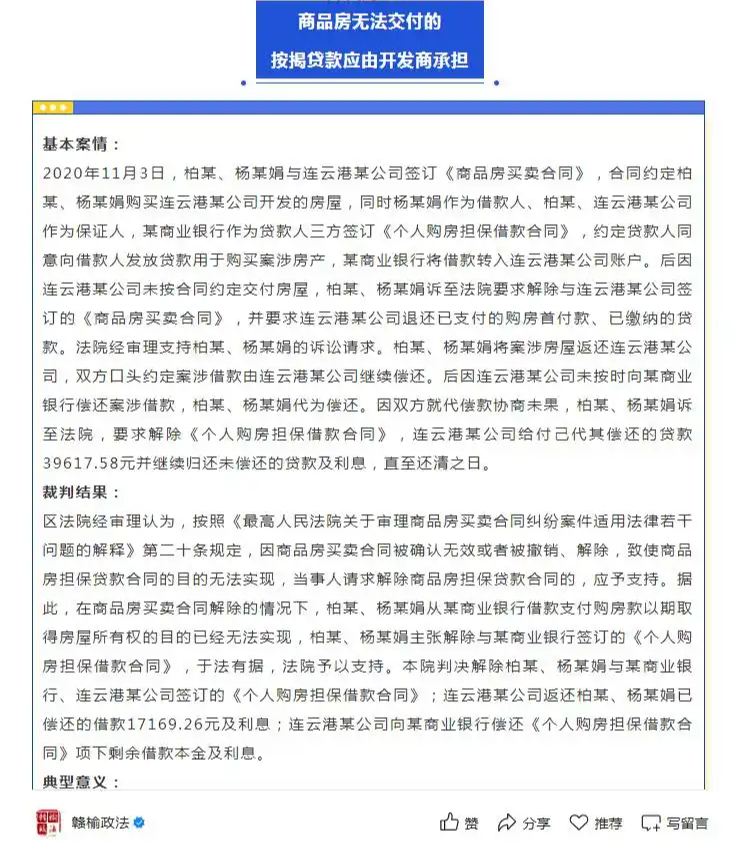

I. En dom som rev opp den dødelige såret i eiendomsfinansieringskjeden

I juni 2025 fattet retten i Ganyu-distriktet i Lianyungang en dom som fikk nasjonal oppmerksomhet: Et ektepar som kjøpte bolig, ble rammet av utviklerens brudd på finansieringskjeden som førte til at prosjektet ble stående ufullført. Etter å ha fått opphevet kjøpskontrakten, bestemte retten videre at de ikke lenger måtte betale banklånet, og at den gjenværende lånesummen og rentene skulle dekkes av utvikleren, samtidig som de skulle få tilbakebetalt det innbetalte forskuddet og rentene.

Denne saken ble et fokuspunkt fordi den for første gang tydeliggjorde et lenge oversett virkelighetsproblem:

Når utvikleren misligholder og boligen ikke kan leveres, skal boligkjøperne fortsatt bære banklånet?

Tidligere har nesten alle dommer fra retten hatt en "fragmentert behandling" -metode, som tillot boligkjøpere å trekke seg fra kjøpet, men krevde at de fortsatt måtte betale banklånet. Denne praksisen, selv om den tilsynelatende er i samsvar med avtalen i "låneavtalen", overser alvorlig boligkjøpernes faktiske situasjon og risikohåndteringsevne.

Retten i Ganyu-distriktet i Lianyungang brøt denne konvensjonen, og fra perspektivet av tap av kontraktsoppfyllelse, fastslo at utviklerens mislighold var den grunnleggende årsaken, og omfordelte derfor låneansvaret til den faktiske brukeren av midlene - utvikleren.

II. Som tidligere leder i et eiendomsselskap må jeg innrømme: forhåndssalg er et tveegget sverd

I løpet av min tid i bransjen var forhåndssalg den kjerne mekanismen som vi utviklere var avhengige av for å overleve. Gjennom forhåndssalg kunne vi låse inn kontantstrømmen på forhånd, raskt starte neste prosjekt, og oppnå det som kalles "høy omsetning".

Men jeg vet også godt at forhåndssalg i sin essens er en form for "kredittoverskridelse". Boligkjøperne betaler ikke bare forskuddet, men også tilliten til fremtidig boligrett. Og når dette tillitssystemet kollapser, vil konsekvensene være katastrofale.

1. Forhåndssalgordningens opprinnelse og forvregning

Forhåndssalg av boliger ble først innført i Kina for å lindre presset på boligtilbudet og akselerere byutviklingen. Den opprinnelige hensikten var å la utviklere skaffe finansiering på forhånd, slik at boligkjøpere kunne kjøpe boliger til lavere priser, og regjeringen også kunne få stabil inntekt fra landfinansiering.

Imidlertid har denne ordningen gradvis avveket fra sin opprinnelige bane under implementeringen:

- Manglende regulering: Selv om forhåndssalgsfondene har regulerte kontoer, er de fortsatt under utviklerens kontroll, og mangler effektiv regulering, noe som kan føre til at regulerte midler blir omdirigert til andre prosjekter eller til å betale gjeld;

- Informasjonsasymmetri: Boligkjøpere har vanskelig for å vurdere utviklerens reelle økonomiske situasjon, og må ta beslutninger basert på salgstekster og visningsleiligheter;

- Risikooverføring: Bankene overfører ensidig lånerisikoen til boligkjøperne, noe som skaper en "den som kjøper bolig, er ansvarlig" uskreven regel.

2. Kostnadene bak "høy omsetning"

Mange eiendomsutviklingsselskaper implementerer en høy omsetningsstrategi med "90 dager til åpning, 180 dager til topp, 360 dager til levering". For å oppnå hastighet, komprimerer de kostnadene innen prosjektledelse, materialinnkjøp og bemanning, og går til og med så langt som å bryte regler.

Denne modellen har faktisk ført til økt fortjeneste på kort sikt, men har også skapt enorme skjulte farer. Hvis en del av prosessen feiler, kan hele prosjektet bli stående stille, og det er boligkjøperne som til slutt lider.

III. Bankens rolle: "Diktatorlogikk" under standardvilkår

I denne konflikten er ikke bankene uskyldige. Faktisk spiller bankene en ekstremt viktig rolle i hele eiendomsfinansieringskjeden. De gir lån, krever renter, men når risikoen bryter ut, skyver de ofte hele presset over på boligkjøperne.

1. Kontroversen om klausulen "uansett om boligen leveres, må lånet betales"

I denne saken påpekte retten klart at klausulen i bankkontrakten om "uansett om boligen leveres, må lånet betales" er en ugyldig standardklausul. Denne fastsettelsen utfordrer direkte bankens langsiktige risikostyringslogikk.

Fra bankens perspektiv er slike klausuler ment å kontrollere risiko og sikre tilbakebetaling av lån. Men fra boligkjøperens perspektiv, er dette åpenbart i strid med den grunnleggende rettferdighetsprinsippet i kontraktsånden.

Hvis huset ikke er bygget, eller aldri kan bygges, hvorfor skal boligkjøperne fortsatt betale lånet?

2. Hvorfor vil ikke bankene ta ansvar?

Bankene insisterer på at "boligkjøperne må betale lånet" delvis fordi deres kredittprodukter er svært standardiserte, og det er vanskelig å justere for enkeltstående saker; på den annen side er bankene også ekstremt avhengige av utviklerne. Mange banker er selv viktige aksjonærer i eiendomsselskaper, eller har store mengder eiendomsgjeld, og hvis utvikleren går konkurs, vil bankene også stå overfor enorme tap.

I denne konteksten er bankene mer villige til å overføre risikoen til boligkjøperne, i stedet for å ta ansvar for å regulere utviklerne.

IV. Betydningen av rettens dom: En revolusjon i rettslig tenkning

Dommen fra retten i Ganyu-distriktet i Lianyungang er milepælsbetydning, fordi den ikke bare løser et enkeltstående problem, men viktigere, fremmer en endring i rettslig tenkning.

1. Fra formell rettferdighet til substansiell rettferdighet

Tidligere har mange domstoler i behandling av lignende saker ofte bare vurdert kontraktens tekst, og oversett de grunnleggende betingelsene for kontraktsoppfyllelse. Denne "formelle rettferdigheten" i domstolsbehandlingen kan se lovlig ut, men er i realiteten kald.

Retten i Ganyu-distriktet i Lianyungang benyttet denne gangen prinsippet om "endring av omstendigheter" fra den kinesiske sivilretten, og understreket at kontraktsoppfyllelse bør baseres på rimelige forventninger. Hvis utvikleren allerede ikke kan oppfylle kontrakten, er det å fortsette å kreve at boligkjøperne bærer ansvaret åpenbart urettferdig.

2. Etablering av prinsippet "den som misligholder, bærer ansvaret"

Dette er den mest sentrale verdien i denne dommen. Retten påpekte klart at utvikleren, som den faktiske mottakeren av prosjektet og brukeren av midlene, bør bære det ultimate ansvaret for lånet. Dette synspunktet svarer ikke bare på offentlig bekymring, men gir også en rettslig basis for lignende saker i fremtiden.

3. Åpner en juridisk vei for boligkjøpernes rettigheter

Tidligere har boligkjøpere ofte vært maktesløse overfor ufullførte bygninger. Selv om de vant en rettssak, kunne de bare få tilbake en del av forskuddet, mens lånet fortsatt måtte betales. Nå som retten har klargjort utviklerens ultimate tilbakebetalingsplikt, betyr det at boligkjøperne virkelig kan frigjøre seg fra "å miste både penger og bolig"-situasjonen.

V. Systemrefleksjon: Hvilken type eiendomsfinansieringssystem trenger vi?

Som en som tidligere har jobbet i eiendomsbransjen, vet jeg godt at problemene i denne bransjen ikke bare er et resultat av enkelte utvikleres moralske forfall eller enkelte bankers standardvilkår, men er en feil i hele systemdesignet.

1. Rekonstruere reguleringsmekanismen for forhåndssalgsfond

Det største problemet med reguleringen av forhåndssalgsfond i dag er maktdistribusjon og uklare ansvarsforhold. Alle forhåndsbetalinger må gå inn i spesialkontoer under et enhetlig system for midler, og en tredjepart som inkluderer boligkjøpere må delta i dynamisk regulering, og frigjøre midler i faser basert på fremdriften i prosjektet.

2. Styrke bankenes vurderingsansvar

Bankene kan ikke bare fokusere på utlån, men må også foreta substansielle vurderinger av utviklerens evne til å oppfylle kontrakter og deres økonomiske situasjon. Det bør innføres politikk som krever at bankene må gjennomføre strenge vurderinger av utviklerens kredittvurdering, prosjektets gjennomførbarhet, og bruken av midler før de gir boliglån.

3. Forbedre mekanismen for beskyttelse av boligkjøpernes rettigheter

Det bør opprettes en spesialfond for beskyttelse av boligkjøpernes rettigheter, for å dekke tap som følge av utviklerens mislighold. Samtidig bør det etableres en kollektiv søksmålsmekanisme for boligkjøpere, for å senke terskelen for rettighetsbeskyttelse og forbedre rettslig effektivitet.

VI. Fra perspektivet av bedriftsstyring: Hvordan kan eiendomsselskaper redde seg selv og transformere seg?

Som en tidligere leder i eiendom, må jeg også konfrontere et spørsmål: Hvorfor har så mange tidligere strålende eiendomsgiganter nå kollapset, gått konkurs eller til og med forsvunnet?

Svaret er enkelt: overdreven ekspansjon, for høy gjeld, og manglende regulering.

1. Avgjørelsen om å redusere gjeld er den eneste veien ut

Fremtidens eiendomsselskaper må gi opp den gamle veien med "høy gjeld, høy omsetning", og gå over til en mer stabil drift. De må kontrollere gjeldsgraden, øke andelen egenkapital, og styrke evnen til å håndtere risiko.

2. Transformere fra "utvikling" til "drift"

Etter hvert som urbaniseringen avtar og etterspørselen etter nye boliger reduseres, må eiendomsselskaper transformere seg fra den tradisjonelle "anskaffelse - bygging - salg" modellen til "samfunnsdrift, eiendomsforvaltning, verdiskapning".

3. Styrke bedriftens samfunnsansvar

Eiendomsselskaper kan ikke lenger bare fokusere på profitt, men må ta på seg mer samfunnsansvar. For eksempel bør de i planleggingsfasen av prosjekter sette av nødfond for å håndtere mulige risikoer for brudd på finansieringskjeden; når det oppstår problemer med prosjektene, bør de aktivt kommunisere med eierne for å finne løsninger, i stedet for å unngå ansvar.

VII. Avslutning: En dom som utløser en tidsepokes forandring

Dommen fra retten i Lianyungang kan kanskje bare være en dråpe i bølgen av reformer i Kinas eiendomsmarked, men bølgene den skaper, er sterke nok til å ryste hele bransjen.

Som en tidligere leder i eiendomsselskaper vet jeg hvor stor innvirkning denne dommen har på oss som jobber i bransjen. Men sett fra et annet perspektiv, er dette også en dyp påminnelse - eiendomsbransjen kan ikke lenger stole på "å fortelle historier" eller "male store bilder" for å tjene penger, men må gå tilbake til essensen, respektere kontrakter, ha respekt for loven, og tjene folket.

Dommen fra Ganyu-distriktet i Lianyungang er ikke bare en seier for loven, men også starten på en bransjetransformasjon. Som operatører av eiendomsselskaper må vi holde fast ved ansvar og omfavne forandring for å stå støtt i bølgene av den nye tidsalderen. I fremtiden vil eiendomsutviklingsselskaper bygge på "lovlig drift", med "kundeverdi" som mål, og "samfunnsansvar" som oppdrag, for å oppnå en overgang fra "storskala ekspansjon" til "høy kvalitet utvikling" i eiendomsmarkedet.

Veien kan være lang, men den vil nås; oppgavene kan være vanskelige, men de vil bli fullført. La eiendomsbransjen se på dommen fra Ganyu-distriktet i Lianyungang som et speil, for å se bransjens smertepunkter og retning, og skrive et nytt kapittel i eiendomsbransjen med ansvar og forpliktelse.

Jeg håper flere boligkjøpere kan se håp i denne dommen, og jeg håper flere dommere, advokater og reguleringsmyndigheter kan bruke dette som en mulighet til å fremme en omfattende reform av Kinas eiendomsfinansieringssystem.

Hvis du er en boligkjøper som kjemper for rettighetene dine i en ufullført bygning, husk: lovene har begynt å støtte deg. Du er ikke alene i kampen.

Vedlegg: Relaterte lovbestemmelser og policy-dokumenter

- Den kinesiske sivilretten

Artikkel 533: Etter at kontrakten er inngått, hvis det skjer betydelige endringer i de objektive forholdene, og det er åpenbart urettferdig for en part å fortsette oppfyllelsen, kan den part som er negativt påvirket be om endring eller opphevelse av kontrakten.

Artikkel 497: Hvis en part som tilbyr standardvilkår urimelig fritar seg selv fra ansvar, påfører den andre parten mer ansvar eller begrenser den andres hovedrettigheter, er den klausulen ugyldig.

- Høyesterettens tolkning av loven om tvister knyttet til salg av boliger

Artikkel 20: Hvis kontrakten oppheves på grunn av utviklerens årsak, har boligkjøperne rett til å kreve tilbakebetalt det betalte beløpet og renter, samt erstatning for tap.

- Bygge- og boligdepartementet "Varsel om styrking av reguleringen av forhåndssalgsfond" (juli 2025)

Klarhet om at forhåndssalgsfond må settes inn på spesialkontoer, og frigjøres i faser basert på fremdriften i prosjektet, for å forhindre omdirigering av midler.

(Forfatteren av denne artikkelen er tidligere administrerende direktør i et børsnotert eiendomsselskap, og de synspunktene som uttrykkes i teksten er personlige og representerer ikke noen bedriftsposisjon.)