Den japanske økonomien står overfor det mest komplekse politiske dilemmaet på flere tiår: På den ene siden fortsetter inflasjonen å "suse fremover", med en kjerne-CPI som steg med 3,7 % i mai sammenlignet med året før, noe som er det høyeste nivået på over to år; på den andre siden er regjeringen tvunget til å redusere utstedelsen av superlangsiktige statsobligasjoner kraftig for å håndtere ustabiliteten i obligasjonsmarkedet, noe som fremhever skyggen av en gjeldskrise. Bak dette tilsynelatende motstridende fenomenet ligger dyptliggende strukturelle problemer i den japanske økonomien og en sammensatt effekt av eksterne sjokk. Denne artikkelen vil gi en omfattende analyse av den nåværende økonomiske situasjonen i Japan, fra inflasjonsdrivende faktorer, justering av pengepolitikk, krisen i statsobligasjonsmarkedet, eksternt handelspress til omstillingen av innenlandsk etterspørsel, og analysere utfordringene og mulige utveier for denne tredje største økonomien i verden. Mens Bank of Japan prøver å balansere inflasjonskontroll med gjelds bærekraft, presser amerikanske toller og problemer knyttet til et aldrende samfunn den japanske økonomien mot et kritisk veiskille.

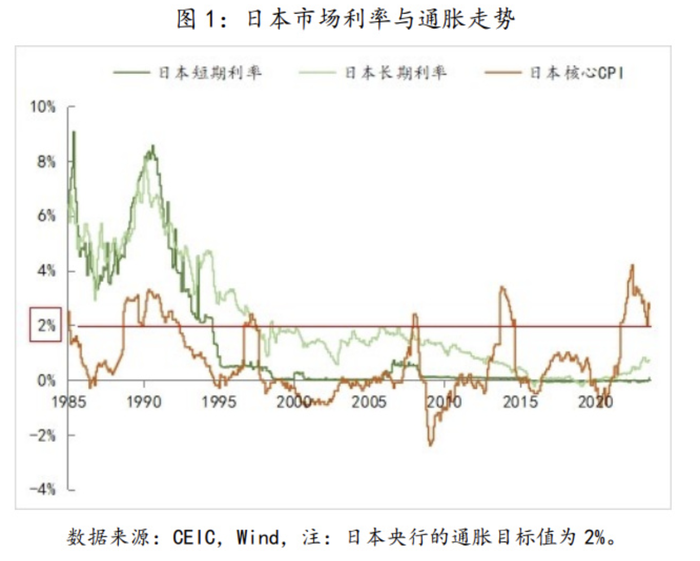

I mai 2025 publiserte det japanske innenriksdepartementet data som viste at kjerneforbrukerprisindeksen (CPI) uten ferskvarer steg med 3,7 % sammenlignet med året før, noe som ikke bare er høyere enn 3,5 % i april, men også det høyeste nivået siden januar 2023. Dette tallet overskrider langt Bank of Japans inflasjonsmål på 2 %, og markerer at den japanske økonomien har vært i en periode med inflasjon over målet i mer enn tre år. Det som er enda mer bekymringsfullt, er at "kjernen i kjernen" CPI, som ekskluderer energikostnader, også har steget til 3,3 %, noe som indikerer at prispresset har spredt seg fra de opprinnelige områdene for energi og mat til bredere økonomiske sektorer.

Matvarepriser, spesielt prisen på ris, har steget kraftig og blitt den viktigste faktoren som driver opp inflasjonen. Data viser at prisen på vanlig japansk ris i mai steg med hele 101 % sammenlignet med året før, etter å ha nådd en historisk høyde på 98,4 % i april. Dette fenomenet stammer fra en "riskrise" som begynte sommeren 2024, og selv om den japanske regjeringen har sluppet ut reservekorn for å prøve å dempe prisene, har effekten vært begrenset. Den nåværende utsalgsprisen for 5 kg ris er fortsatt nær det dobbelte av nivået fra samme tid i fjor. Utenom ris har de totale matvareprisene steget med 7 % sammenlignet med året før, og sprer seg "som en vill ild" til ulike dagligvarer.

Energiprisene er også høye, med vedvarende økning i kostnadene for elektrisitet og gass. Selv om internasjonale oljepriser har falt noe, holder yenens svekkelse og geopolitiske risikoer energikostnadene for import på høye nivåer. Det er verdt å merke seg at den japanske regjeringen planlegger å gjenoppta subsidier for strøm- og gassregninger om sommeren, en tiltak som kan legge nedadgående press på inflasjonen i de kommende månedene. Den strukturelle spredningen av inflasjonen gjenspeiles i den generelle økningen i priser på tjenester og produkter fra industrien. Leieprisene viser en tydelig oppadgående trend, og et stramt arbeidsmarked driver lønnsvekst; disse faktorene utgjør til sammen et mer varig inflasjonsgrunnlag. Bank of Japan-president Kazuo Ueda påpekte at den nåværende inflasjonen har gradvis skiftet fra å være inputdrevet (kostnadsdrevet) til en mer omfattende strukturell inflasjon, og hvis denne trenden fortsetter, vil det øke nødvendigheten av normalisering av pengepolitikken betydelig.

Imidlertid er den faktiske innvirkningen av inflasjonen på husholdningene svært negativ. Selv om nominelle lønninger har økt, har de reelle lønningene i mars falt med 2,1 % sammenlignet med året før, med en stadig større nedgang. Høye priser har erodert forbrukernes kjøpekraft, noe som har ført til svak innenlandsk etterspørsel: I første kvartal økte personlig forbruk kun med 0,04 % fra kvartal til kvartal, og forbruket av dyre varer som kjøleskap og biler har vært betydelig nedadgående. Dette fenomenet med "inflasjon uten velstand" reflekterer at den japanske økonomien gjennomgår en smertefull overgang fra deflasjonstiden. I møte med vedvarende høy inflasjon burde Bank of Japan uten tvil stramme inn pengepolitikken. Imidlertid er den faktiske situasjonen mye mer kompleks, og sentralbankens beslutningstakere står overfor en enestående dilemma: På den ene siden krever inflasjonspresset renteheving og reduksjon av balansen, mens ustabiliteten i statsobligasjonsmarkedet tvinger myndighetene til å opprettholde en ekspansiv politikk.

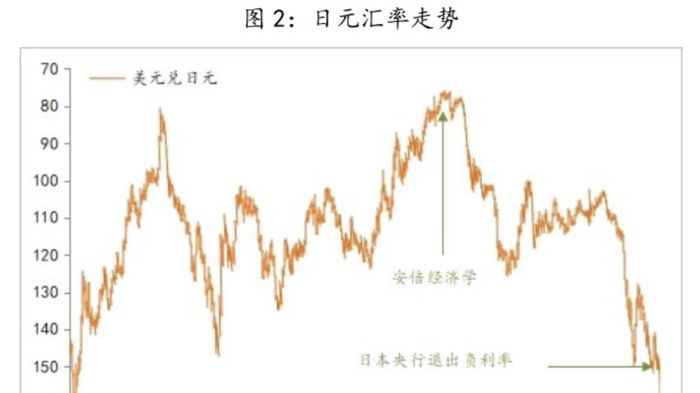

I juni 2025 kunngjorde Bank of Japan at de ville opprettholde styringsrenten på 0,5 % uendret, og at planen om betydelig reduksjon av kjøp av statsobligasjoner ville bli utsatt til april 2026. Denne avgjørelsen står i skarp kontrast til markedets forventninger - før offentliggjøringen av kjerne-CPI i mai, forutså de fleste økonomer at sentralbanken ville heve renten med 25 basispunkter igjen i oktober. Bak denne politiske vendingen ligger beslutningstakernes revurdering av to store risikoer: usikkerheten knyttet til amerikansk tollpolitikk som truer den globale økonomiske utsikten, samt økende bekymringer fra investorer om bærekraften av japansk gjeld.

Krisen i statsobligasjonsmarkedet har blitt den største faktoren som begrenser pengepolitikken. I mai 2025 opplevde 20-årige japanske statsobligasjoner det dårligste auksjonsresultatet siden 2012, med en budrate som falt til 2,5 ganger, og avviket økte til det høyeste nivået siden 1987. Tradisjonelle store kjøpere av statsobligasjoner, som forsikringsselskaper, selger nå store mengder langsiktige obligasjoner, noe som skaper en ond sirkel: Fallet i obligasjonsprisene fører til økte papirtap for forsikringsselskapene, som igjen tvinges til å selge mer. Meiji Yasuda Life Insurance Company kunngjorde at deres urealiserte tap på innenlandske obligasjoner hadde økt mer enn åtte ganger i regnskapsåret som sluttet i mars 2025.

For å håndtere denne krisen planlegger det japanske finansdepartementet å redusere utstedelsen av superlangsiktige statsobligasjoner betydelig. Ifølge beregninger fra Nomura Securities er det månedlige tilbuds- og etterspørselsgapet for 30-årige og 40-årige statsobligasjoner så høyt som 3000 milliarder yen, og mulige justeringer inkluderer: en reduksjon på 2000 milliarder yen for 30-årige obligasjoner og 1000 milliarder yen for 40-årige obligasjoner. Denne "redusere lengde, øke korthet"-utstedelsesstrategien ligner tiltakene som tidligere amerikanske finansminister Janet Yellen tok under gjeldstakkrisen, og har som mål å midlertidig lindre markedspresset. Imidlertid løser dette ikke det grunnleggende problemet - for regnskapsåret som slutter i mars 2026, er den totale planlagte utstedelsen av japanske statsobligasjoner fortsatt 172,3 billioner yen, bare med en flytting av konflikten fra langsiktig til kortsiktig.

Bank of Japan eier mer enn 50 % av de utestående statsobligasjonene, og denne enestående markedintervensjonen har i flere tiår klart å presse ned rentene. Men ettersom sentralbanken har startet kvantitativ innstramming (QT) og reduserer kjøpene med 4000 milliarder yen per kvartal, øker presset for høyere avkastning på statsobligasjoner. Ifølge data fra Det internasjonale pengefondet (IMF) har den japanske offentlige gjelden nådd 234,9 % av BNP, langt høyere enn Hellas' 142,2 %. Den japanske statsministeren Shigeru Ishiba uttalte nylig: "Den japanske finanssituasjonen er verre enn Hellas." Hvis inflasjonen fortsetter å stige og tvinger sentralbanken til å heve renten, vil risikoen for en gjeldskrise øke dramatisk.

President Kazuo Ueda prøver å skille justeringen av balansen fra rentepolitikken, og understreker at reduksjon av kjøp ikke nødvendigvis betyr at renteheving er nært forestående. Denne delikate balansegangen reflekterer sentralbankens dilemma: å håndtere inflasjonen uten å sprenge boblen i obligasjonsmarkedet. Markedet forventer generelt at Bank of Japan vil utsette neste renteheving til første kvartal 2026, mye senere enn tidligere spådommer. Mens Japan er opptatt med å håndtere interne økonomiske utfordringer, har det eksterne miljøet forverret seg dramatisk, spesielt med den aggressive tollpolitikken som ble innført av den amerikanske Trump-administrasjonen, som har påført den eksportorienterte japanske økonomien et tungt slag. I juli 2025 vil USA innføre en "gjensidig" toll på 24 % på japanske biler og andre viktige eksportprodukter, i tillegg til den eksisterende grunnrenten på 10 %, noe som vil påføre japanske bilprodusenter en ødeleggende skade.

Den japanske økonomien viser nå tydelige tegn på en "intern varme, ekstern kulde"-splittelse. I første kvartal 2025, drevet av gjenopprettingen av turisme og oppgradering av forbruk, nådde investeringene i innenlandske næringer et historisk høydepunkt på 18,8 billioner yen, med en vekst på 13 % for matvarebedrifter og en økning på 11 % for eiendomsutviklere. Samtidig har investeringene fra bilprodusenter falt med 1,4 % sammenlignet med året før, og investeringene fra produsenter av fabrikkutstyr har falt med 4,1 %. Toyota forventer å tape 1800 milliarder yen bare i april-mai; Honda og Nissan kan lide tap på henholdsvis omtrent 4500 milliarder yen før mars 2026.

Tollforhandlingene mellom Japan og USA har havnet i en blindgate. Den japanske ministeren for økonomisk gjenoppretting, Ryu Matsumoto, leder en delegasjon som har gjennomført tre runder med forhandlinger uten gjennombrudd, og USA nekter å diskutere Japans kjernebekymringer som tollfritak for biler, stål og aluminium. Det som er enda mer pinlig for Japan, er at USA allerede har inngått en avtale med Storbritannia, noe som setter Japan i en passiv posisjon etter å ha forsøkt å kontakte USA. Den japanske regjeringen vurderer nå å justere forhandlingsstrategien og dempe insisteringen på målet om "nulltoll", men med senatsvalget nært forestående, kan forhandlingsblindveien utløse politiske reaksjoner.