Bortsett fra sesongmessige faktorer, blir de dype strukturelle problemene som den japanske økonomien står overfor stadig mer fremtredende. Den lave fødselsraten og den aldrende befolkningen spiser opp arbeidsstyrken, noe som tvinger bedrifter til å investere massivt i automatisering og IT-teknologi for å kompensere for mangel på arbeidskraft. Denne "teknologiske blodoverføringen" har støttet investeringsdataene de siste årene, men kan ikke fundamentalt løse problemet med manglende vekstimpuls. I første kvartal 2025 falt Japans reelle BNP med 0,2 % fra kvartal til kvartal, og med en årlig rate på 0,7 %, noe som er første gang siden første kvartal 2024 at det oppstår negativ vekst. Ser man nærmere på denne rapporten: Forbrukerne holder igjen på lommeboken på grunn av høye priser, noe som fører til svak innenlandsk etterspørsel, og reduserte utenlandske bestillinger påvirker eksporten, nå viser til og med bedriftsinvesteringer tegn til differensiering. Denne omfattende svakheten reflekterer at den japanske økonomien gjennomgår vanskelige omstillingsvansker.

De strukturelle motsetningene i den japanske økonomien kommer også til uttrykk i ubalansen mellom sparing og investering. Den langvarige politikken med nær null rente har skapt verdens største lavkostnadspool av kapital, noe som har ført til en valutahandelsaktivitet i yen på flere billioner dollar. Internasjonale investorer låner lavrenteyen for å veksle til andre valutaer og investere i amerikanske statsobligasjoner, aksjer i fremvoksende markeder og andre høyavkastende eiendeler. Nå, med Japans pengepolitikk som endres, strømmer disse midlene raskt tilbake, noe som kan utløse uro i de globale finansmarkedene, spesielt påvirke det amerikanske markedet.

Bærekraften til modellen for monetisering av gjeld står også overfor alvorlige tester. Den japanske sentralbanken eier mer enn 50 % av statsobligasjemarkedet, og denne utenkelige intervenasjonen har forvrengt markedets prising. Etter hvert som sentralbanken gradvis trekker seg fra obligasjonskjøp, vil regjeringen i større grad være avhengig av private institusjoner for å overta statsobligasjoner, noe som kan føre til en dramatisk økning i utgivelseskostnadene. Det japanske finansdepartementet vurderer å redusere utstedelsen av superlangsiktige statsobligasjoner samtidig som de tilbakekjøper obligasjoner utstedt i lavrentetid for å optimalisere gjeldsstrukturen, men rommet for slike tiltak er svært begrenset.

Aldringen fører også til strukturelle endringer i arbeidsmarkedet. Selv om den totale arbeidsledigheten forblir lav, har arbeidsdeltakelsen nærmet seg sitt tak, og tjenestesektoren står overfor alvorlig mangel på arbeidskraft. Dette har drevet lønnsvekst og økning i tjenestepriser, noe som gir vedvarende støtte til inflasjonen, men også presser bedriftenes fortjenestemarginer, spesielt for små og mellomstore bedrifter som har det enda vanskeligere.

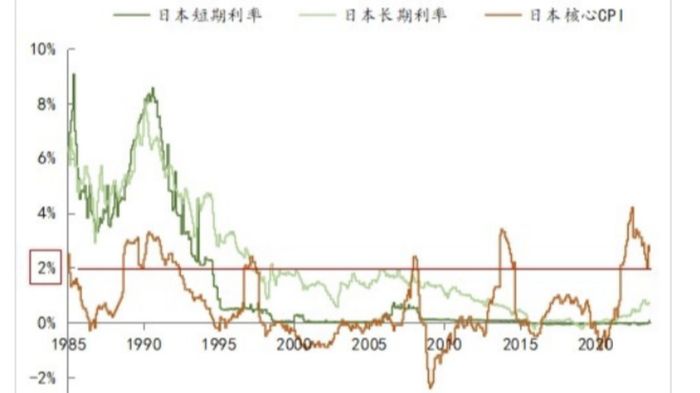

Fremtidsutsikter: Politisk vei og økonomiske utsikter. Den japanske økonomien står overfor flere usikkerhetsmomenter, og beslutningstakerne må veie risikoene nøye. På kort sikt vil inflasjonstrenden og sentralbankens politiske respons være nøkkelpunkter å følge med på. De fleste analytikere mener at selv om kjerne-CPI i mai steg til 3,7 %, vil den japanske sentralbanken fortsatt opprettholde **en forsiktig stramningspolitikk**. Det forventes at fra april 2026 vil månedlige kjøp av statsobligasjoner reduseres fra 4000 milliarder yen til 2000 milliarder yen, en hastighet som er langt saktere enn Federal Reserve og Den europeiske sentralbankens reduksjonstakt. Tidspunktet for renteheving kan bli utsatt til første kvartal 2026, med mindre inflasjonsdataene fortsetter å overstige forventningene.

Yen-kursens utvikling vil også ha stor innvirkning på økonomien. Teoretisk sett bør forventninger om renteheving støtte en sterkere yen, men hvis den japanske sentralbanken handler etter andre store sentralbanker, kan rente-differansehandel fortsette å presse yen. Den nåværende dollar/yen-kursen svinger mellom 144-146, og hvis den bryter gjennom mai-høyden på 148,65, kan det ytterligere forsterke inflasjonspresset fra import.

På mellomlang sikt vil utfallet av USAs tollpolitikk avgjøre skjebnen til den japanske eksportsektoren. Den japanske regjeringen jobber hardt for å oppnå en avtale med USA før juli, men Trumps uforutsigbarhet gjør resultatet usikkert. I verste fall kan søyler som bilindustrien bli hardt rammet, noe som tvinger Japan til å akselerere industriell omstilling og omorganisering av forsyningskjeder. På lang sikt må Japan løse det grunnleggende problemet med manglende vekstimpuls. Strategien for å bli en turistnasjon og å trekke innenlandsk etterspørsel har vist tidlige resultater, men er vanskelig å kompensere fullt ut for nedgangen i eksporten. Strukturelle reformer som å øke arbeidsproduktiviteten, oppmuntre til innovasjon og optimalisere befolkningsstrukturen har blitt gjentatt nevnt, men fremdriften er langsom på grunn av politisk motstand og hindringer fra etablerte interesser.

Japans erfaring har viktige implikasjoner for verden: Ekstremt lett pengepolitikk kan midlertidig lindre kriser, men kan ikke løse strukturelle problemer; monetisering av gjeld kan opprettholde regjeringens drift, men forvrenger markedsmekanismen og akkumulerer større risiko; plutselige endringer i det eksterne miljøet kan raskt avdekke økonomisk sårbarhet. Japan står nå ved et kritisk veiskille, og dets politiske valg og økonomiske ytelse vil gi verdifulle lærdommer for andre land som står overfor lignende utfordringer.