A economia japonesa enfrenta o dilema político mais complexo em décadas: por um lado, a inflação continua "em alta", com o núcleo do CPI subindo 3,7% em maio em relação ao ano anterior, atingindo o maior nível em mais de dois anos; por outro lado, o governo é forçado a reduzir drasticamente a emissão de títulos de longo prazo para lidar com a turbulência do mercado de dívida, destacando a sombra da crise da dívida. Por trás desse fenômeno aparentemente contraditório estão os problemas estruturais profundos da economia japonesa e os efeitos de choques externos. Este artigo analisará de forma abrangente a situação econômica atual do Japão, desde os fatores que impulsionam a inflação, ajustes na política monetária, crise do mercado de títulos, pressão do comércio externo até a transformação da estrutura da demanda interna, desvendando os desafios e possíveis caminhos para a terceira maior economia do mundo. Enquanto o Banco do Japão tenta equilibrar o controle da inflação e a sustentabilidade da dívida, questões como tarifas dos EUA e a sociedade envelhecida estão empurrando a economia japonesa para um cruzamento crítico.

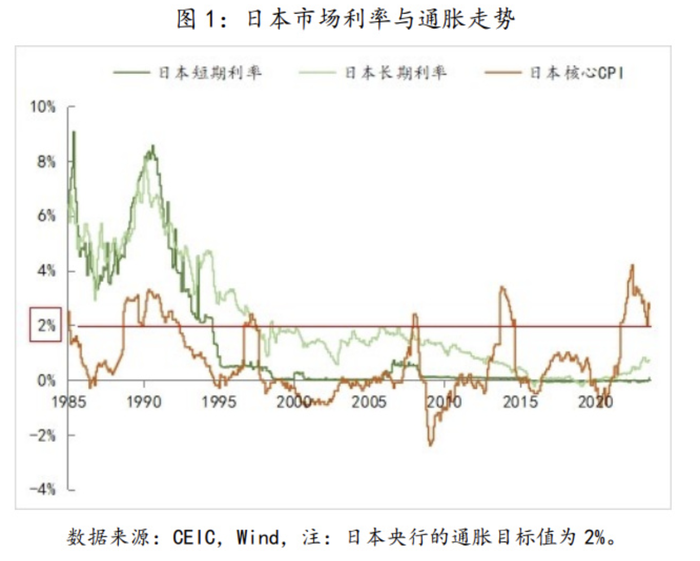

Em maio de 2025, dados divulgados pelo Ministério da Administração Interna do Japão mostraram que o índice de preços ao consumidor (CPI) núcleo, excluindo alimentos frescos, subiu 3,7% em relação ao ano anterior, não apenas superando os 3,5% de abril, mas também atingindo o nível mais alto desde janeiro de 2023. Esse número está muito acima da meta de inflação de 2% estabelecida pelo Banco do Japão, marcando mais de três anos consecutivos em que a economia japonesa está em uma faixa de inflação acima da meta. O que é ainda mais preocupante é que o "núcleo do núcleo" do CPI, excluindo os custos de energia, também subiu para 3,3%, indicando que a pressão sobre os preços se espalhou do setor de energia e alimentos para uma gama mais ampla da economia.

O aumento dos preços dos alimentos, especialmente do arroz, tornou-se o principal fator que impulsiona a inflação. Os dados mostram que, em maio, o preço do arroz japonês comum subiu impressionantes 101% em relação ao ano anterior, continuando a escalar após atingir um aumento histórico de 98,4% em abril. Esse fenômeno é resultado da "escassez de arroz" que começou no verão de 2024, e embora o governo japonês tenha liberado reservas de grãos para tentar estabilizar os preços, o efeito foi limitado. Atualmente, o preço de varejo de 5 quilos de arroz ainda está próximo do dobro em relação ao mesmo período do ano passado. Além do arroz, o preço geral dos alimentos subiu 7% em relação ao ano anterior, "se espalhando como um incêndio" para diversos bens de consumo diário.

Os preços da energia também permanecem elevados, com os custos de eletricidade e gás subindo continuamente em relação ao ano anterior. Embora os preços internacionais do petróleo tenham recuado, a desvalorização do iene e os riscos geopolíticos ainda mantêm os custos de importação de energia em níveis altos. Vale ressaltar que o governo japonês planeja retomar os subsídios para as contas de eletricidade e gás no verão, uma medida que pode exercer pressão descendente sobre a inflação nos próximos meses. A difusão estrutural da inflação se reflete no aumento generalizado dos preços dos serviços e dos produtos manufaturados. A tendência de alta dos aluguéis é evidente, e a pressão do mercado de trabalho está impulsionando o crescimento dos salários, fatores que juntos constituem uma base inflacionária mais duradoura. O presidente do Banco do Japão, Kazuo Ueda, apontou que a inflação atual passou gradualmente de uma inflação importada (impulsionada por custos) para uma inflação estrutural mais ampla, e se essa tendência continuar, a necessidade de normalização da política monetária aumentará significativamente.

No entanto, o impacto real da inflação sobre as famílias é extremamente negativo. Embora os salários nominais tenham aumentado, os salários reais caíram 2,1% em março em relação ao ano anterior, com a queda se ampliando. Os altos preços corroem o poder de compra dos consumidores, levando a uma demanda interna fraca: os gastos de consumo pessoal no primeiro trimestre aumentaram apenas 0,04% em relação ao trimestre anterior, e o consumo de bens de alto preço, como refrigeradores e automóveis, está claramente em baixa. Esse fenômeno de "inflação sem prosperidade" reflete que a economia japonesa está passando por uma dolorosa transição ao se despedir da era da deflação. Diante da inflação persistentemente alta, o Banco do Japão (BOJ) deveria, sem hesitação, apertar a política monetária. No entanto, a situação real é muito mais complexa, e os tomadores de decisão do banco central estão presos em um dilema sem precedentes: por um lado, a pressão inflacionária exige aumento de juros e redução do balanço, por outro lado, a turbulência do mercado de títulos força as autoridades a manterem a acomodação.

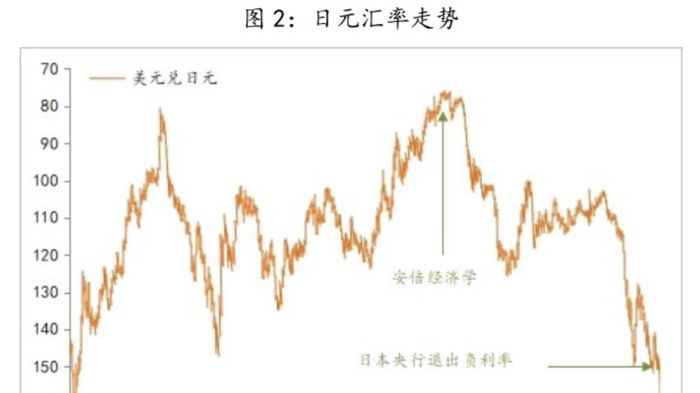

Em junho de 2025, o Banco do Japão anunciou que manteria a taxa de juros básica em 0,5% e adiaria significativamente o plano de redução da compra de títulos até abril de 2026. Essa decisão contrasta fortemente com as expectativas do mercado — antes da divulgação do núcleo do CPI de maio, a maioria dos economistas previu que o banco central aumentaria a taxa em 25 pontos base novamente em outubro. Por trás da mudança de política está a reavaliação dos tomadores de decisão sobre dois grandes riscos: a incerteza da política tarifária dos EUA que ameaça as perspectivas econômicas globais e o aumento das preocupações dos investidores sobre a sustentabilidade da dívida japonesa.

A crise do mercado de títulos se tornou o maior fator limitante da política monetária. Em maio de 2025, os títulos do governo japonês com vencimento em 20 anos enfrentaram o pior leilão desde 2012, com a relação de lances caindo para 2,5 vezes e o spread final atingindo o nível mais alto desde 1987. Companhias de seguros e outros grandes compradores tradicionais de títulos estão vendendo em massa títulos de longo prazo, formando um ciclo vicioso: a queda dos preços dos títulos leva a um aumento das perdas contábeis das seguradoras, que por sua vez são forçadas a vender ainda mais. A Meiji Yasuda Life Insurance Company anunciou que, até o ano fiscal encerrado em março de 2025, suas perdas não realizadas em títulos domésticos aumentaram mais de 8 vezes.

Para enfrentar essa crise, o Ministério das Finanças do Japão planeja reduzir drasticamente a emissão de títulos de longo prazo. De acordo com estimativas da Nomura Securities, o déficit mensal de oferta e demanda para títulos de 30 e 40 anos pode chegar a 300 bilhões de ienes, e as possíveis opções de ajuste incluem: redução de 200 bilhões de ienes para os títulos de 30 anos e 100 bilhões de ienes para os de 40 anos. Essa estratégia de emissão de "reduzir o longo e aumentar o curto", semelhante às medidas adotadas pela ex-secretária do Tesouro dos EUA, Janet Yellen, durante a crise do teto da dívida, visa aliviar temporariamente a pressão do mercado. No entanto, isso não resolve o problema fundamental — até o ano fiscal encerrado em março de 2026, o total de emissão de títulos do Japão ainda está planejado para se manter em 172,3 trilhões de ienes, apenas transferindo a contradição do longo prazo para o curto prazo.

O Banco do Japão detém mais de 50% da dívida pública não paga, e essa intervenção de mercado sem precedentes conseguiu manter as taxas de juros baixas nas últimas décadas. No entanto, com o banco central iniciando a redução quantitativa (QT), reduzindo a compra de títulos em 400 bilhões de ienes por trimestre, a pressão para o aumento das taxas de rendimento dos títulos está crescendo. Dados do Fundo Monetário Internacional (FMI) mostram que a dívida pública do Japão atingiu 234,9% do PIB, muito acima dos 142,2% da Grécia. O primeiro-ministro japonês, Fumio Kishida, afirmou recentemente: "A situação fiscal do Japão é pior do que a da Grécia". Se a inflação continuar a subir e for forçada a levar o banco central a aumentar as taxas, o risco de uma crise da dívida aumentará drasticamente.

O presidente Kazuo Ueda tenta separar o ajuste do balanço patrimonial da política de taxas de juros, enfatizando que a redução das compras de títulos não significa que um aumento de juros esteja iminente. Essa delicada arte de equilíbrio reflete o dilema do banco central: lidar com a inflação sem estourar a bolha do mercado de títulos. O mercado espera amplamente que o próximo aumento de juros do Banco do Japão possa ser adiado para o primeiro trimestre de 2026, muito além das previsões anteriores. Enquanto o Japão se esforça para enfrentar os desafios econômicos internos, o ambiente externo se deteriora rapidamente, especialmente com a política tarifária agressiva do governo Trump dos EUA, que traz um pesado golpe para a economia japonesa orientada para a exportação. Em julho de 2025, os EUA imporão tarifas de "igualdade" de 24% sobre produtos de exportação chave do Japão, como automóveis, além da tarifa básica de 10% já existente, o que resultará em um golpe devastador para as montadoras japonesas.

A economia japonesa já apresenta uma clara divisão de "calor interno e frio externo". No primeiro trimestre de 2025, impulsionado pela recuperação do turismo e pela atualização do consumo, o investimento no setor de demanda interna disparou para um recorde histórico de 18,8 trilhões de ienes, com investimentos em empresas de alimentos crescendo 13% e investimentos de desenvolvedores imobiliários aumentando 11%. Ao mesmo tempo, o investimento das montadoras caiu 1,4% em relação ao ano anterior, e o investimento dos fabricantes de equipamentos de fábrica despencou 4,1%. A Toyota Motor prevê perdas de 180 bilhões de ienes apenas entre abril e maio; a Honda e a Nissan podem sofrer perdas de cerca de 450 bilhões de ienes até março de 2026.

As negociações tarifárias entre Japão e EUA estão em um impasse. O ministro responsável pela revitalização econômica do Japão, Ryu Matsumoto, está liderando uma terceira rodada de negociações que não obteve avanços, com os EUA se recusando a discutir isenções tarifárias sobre automóveis, aço e alumínio, que são preocupações centrais do Japão. Para piorar a situação do Japão, os EUA já firmaram um acordo com o Reino Unido, colocando o Japão, que buscava ativamente contato com os EUA, em uma posição passiva. O governo japonês está considerando ajustar sua estratégia de negociação, suavizando a insistência no objetivo de "tarifa zero", mas com as eleições para o Senado se aproximando, o impasse nas negociações pode provocar uma reação política.