Bol som prezidentom realitnej spoločnosti uvedenej na burze cenných papierov Shenzhen. Zažil som najzladnejšie obdobie nehnuteľností v Číne a bol som svedkom rýchleho rozvoja priemyslu. V tejto dobe sme hovorili o „vysokom obrate, rýchlom návrate a rozšírení“ a takmer nikto sa skutočne nestaral o skutočnú situáciu kupujúcich domov. Až do dnešného dňa, keď som videl rozsudok okresného súdu Ganyu v provincii Jiangsu, cítil som prvýkrát, keď zákon konečne začal hovoriť na strane bežných ľudí.

Tento článok nemá brániť developera ani ospravedlniť banku. Namiesto toho z vnútorného hľadiska je hlboko analyzovať inštitucionálne medzery, logiku trhu a ľudské náklady za týmto historickým úsudkom a pokúsiť sa nájsť cestu pre budúcnosť čínskej nehnuteľnosti.

1. Jeden úsudok otvoril smrteľné rany vo finančnom reťazci nehnuteľností

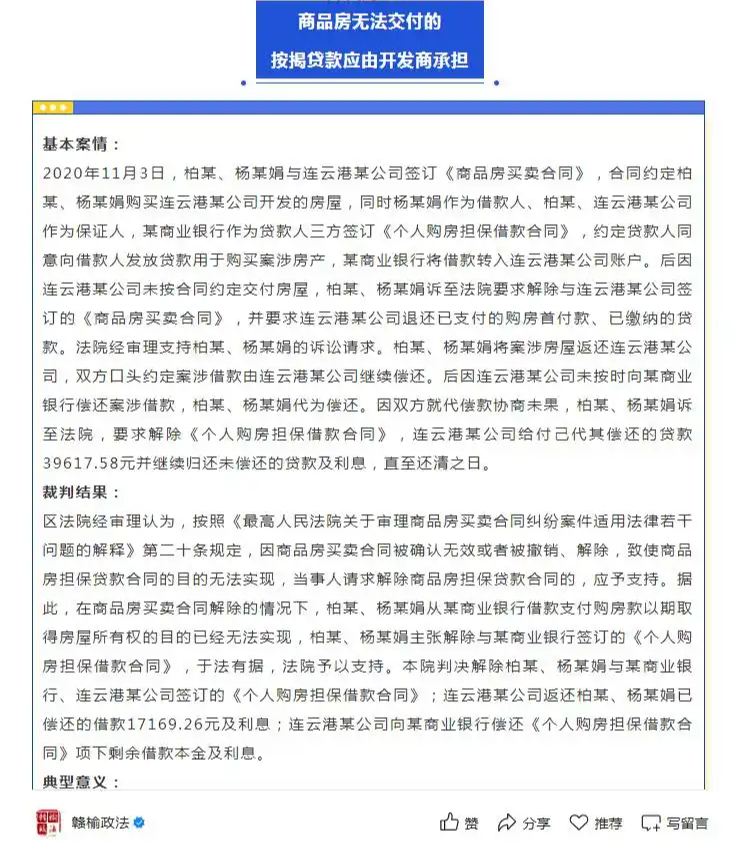

V júni 2025 okresný súd v Ganyu v Lianeungang City v provincii Jiangsu vyniesol rozsudok, ktorý priťahoval národnú pozornosť: pár, ktorý kúpil dom, bol nedokončený kvôli rozbitému kapitálovému reťazcovi developera. Po úspešnom ukončení kúpnej zmluvy súd ďalej rozhodol, že nemusia naďalej splácať bankovú pôžičku, a príkazca a úroky zostávajúcej pôžičky znáša developer a zálohy a zaplatené úroky sa vrátia súčasne.

Tento prípad sa stal zameraním, pretože prvýkrát identifikoval dlhodobo zanedbaný skutočný problém:

Mali by kupujúci domov naďalej nosiť bankové pôžičky, keď developer zlyhá a dom nie je možné dodať?

V minulosti takmer všetky súdne rozhodnutia prijali prístup „krájania“ - umožňujúcim kupujúcim domov skontrolovať, ale vyžadujú, aby pokračovali v splácaní bankových pôžičiek. Aj keď sa zdá, že tento prístup je v súlade s ustanoveniami „zmluvy o úveru“, vážne ignoruje skutočnú situáciu a schopnosť kupujúcich domácich kupujúcich, ktoré nesú riziko.

Okresný súd v Ganyu v meste Liayungang tentoraz prerušil rutinu a zistil, že porušenie zmluvy developera bolo základným dôvodom z hľadiska straty základu o výkonnosti zmluvy, takže zodpovednosť za pôžičku bola preradená skutočnému používateľovi fondov - vývojárom .

2. Ako bývalý výkonný pracovník v oblasti nehnuteľností musím pripustiť, že systém predpredaj je dvojsečný meč

Počas môjho pôsobenia bol predpredajný systém základným mechanizmom, od ktorého sme vývojári záviseli od prežitia. Prostredníctvom predpredajov môžeme vopred zamknúť peňažný tok, rýchlo začať ďalší projekt a dosiahnuť takzvaný „vysoký obrat“.

Ale tiež viem, že systém predpredaj je v podstate modelom „úverového prečerpania“. To, čo kupujúci domov platia nielen platbu zálohy, ale aj dôveru v ich budúce práva na pobyt. Akonáhle sa tento systém dôveryhodnosti zrúti, následky budú katastrofálne.

1. Pôvodný zámer a odcudzenie predpredajného systému

Predpredajný systém komerčného bývania bol prvýkrát predstavený do Číny, aby zmiernil prísne zásobovanie bývania a urýchlil mestskú výstavbu. Jeho pôvodným dizajnom je umožniť vývojárom vopred získavať finančné prostriedky, kupujúci si môžu kúpiť domy za nižšie ceny a vláda z nej môže tiež získať stabilné pôdne fiškálne príjmy.

Počas procesu implementácie sa však tento systém postupne odchyľuje od trate:

- Nedostatok dohľadu : Aj keď sú predpredajné fondy regulované regulačnými účtami, sú kontrolované samotným vývojárom. Nedostatok účinného dohľadu môže viesť k sprenevere regulačných fondov pre iné projekty alebo splácanie dlhov;

- Informačná asymetria: Pre kupujúcich domov je ťažké posúdiť skutočný finančný stav developera a môžu robiť rozhodnutia iba na základe predajnej rétoriky a modelových domov;

- Prevod rizika: Banky jednostranne prenášajú úverové riziká pre kupujúcich domov, čím tvoria nevyslovené pravidlo „Každý, kto si kúpi dom, bude zodpovedný“ .

2. Cena za „vysoký obrat“

Mnoho spoločností v oblasti rozvoja nehnuteľností implementovalo stratégiu vysokej obratu „90-dňového otvorenia, 180-dňového obmedzenia a 360-dňového doručenia“. S cieľom sledovať rýchlosť neustále komprimujeme náklady v oblasti riadenia inžinierstva, materiálneho obstarávania a konfigurácie personálu a dokonca neváhame neváhať nelegálne.

Tento model v krátkodobom horizonte spôsobuje rast zisku, ale tiež kladie obrovské skryté nebezpečenstvo. Akonáhle dôjde k chybe v určitom prepojení, celý projekt môže stagnovať a konečnou obeťou bude kupujúci domov.

3. Úloha banky: „Overbial Logic“ podľa podmienok formátu

V tomto spore banka nie je nevinná. Banky v skutočnosti zohrávajú v celom finančnom reťazci nehnuteľností mimoriadne kritickú úlohu. Poskytujú pôžičky a úroky z poplatkov, ale keď vypuknú riziká, často tlačia všetok tlak na kupujúcich domov.

1. Spor o podmienkach „splácania bez ohľadu na to, či je dom dodaný alebo nie“

V tomto prípade Súdny dvor jasne uviedol, že „splácanie sa vyžaduje bez ohľadu na to, či je dom dodaný alebo nie“ v bankovej zmluve je neplatným štandardným doložkou . Toto určenie priamo spochybňuje dlhodobú logiku kontroly rizika banky.

Z pohľadu banky sú tieto podmienky určené na kontrolu rizík a zabezpečenie recyklácie pôžičiek. Z pohľadu kupujúcich domov to však zjavne porušuje najzákladnejší princíp spravodlivosti v duchu zmluvy .

Ak dom nie je postavený správne a nikdy sa nedá postaviť, prečo by mali kupujúci domov naďalej splácať pôžičku?

2. Prečo banky nie sú ochotné prevziať zodpovednosť?

Dôvod, prečo banky trvajú na „domácich kupujúcich splatenie pôžičiek“, je na jednej strane, pretože ich úverové výrobky sú vysoko štandardizované a ťažko sa prispôsobujú jednotlivým prípadom; Na druhej strane, pretože banky sú mimoriadne závislé od vývojárov. Mnoho bánk je dôležitými akcionármi realitných spoločností sami alebo vlastní veľké množstvo dlhopisov realitných spoločností. Akonáhle developer bude v zbankrote, banky budú tiež čeliť obrovským zlým dlhom.

V tejto súvislosti sú banky ochotnejšie prenášať riziká pre kupujúcich domov, ako prevziať iniciatívu, aby prevzali zodpovednosť dohľadu nad vývojármi.

4. Význam súdneho rozsudku: revolúcia v súdnych konceptoch

Dôvodom, prečo je rozsudok okresného súdu Ganyu v Liayungang, míľnik je to, že nielen rieši problémy s prípadom, ale čo je dôležitejšie, podporuje transformáciu súdnych konceptov.

1. Od formálnej spravodlivosti po podstatnú spravodlivosť

V minulosti mnoho súdov často uvažovalo iba o zmluvných ustanoveniach, ktoré sa vyskytli podobné prípady, a ignorovalo základné podmienky pre výkonnosť zmluvy. Táto „formálna spravodlivosť“ metóda súdneho konania sa zdá byť legálna, ale v skutočnosti je ľahostajná.

Okresný súd v Ganyu v Liayungang prijal zásadu „zmeny situácií“ v článku 533 občianskeho zákonníka, pričom zdôraznil, že výkonnosť zmlúv by mala byť založená na primeraných očakávaniach. Ak developer už nie je schopný splniť zmluvu, je zrejmé, že je nespravodlivé naďalej žiadať kupujúceho domu, aby znášal zodpovednosť.

2. Stanovte základný princíp „Ktokoľvek, kto porušuje zmluvu, bude zodpovedný“

Toto je najdôležitejšia hodnota rozsudku. Súd jasne poukázal na to, že ako skutočný príjemca projektu a používateľ fondu by vývojár mal niesť konečnú zodpovednosť za pôžičku. Tento názor nielen reaguje na obavy verejnosti, ale tiež poskytuje základ pre úsudok pre ďalšie podobné prípady.

3. Otvorenie právneho kanála pre kupujúcich domov na ochranu svojich práv

V minulosti boli kupujúci domov často bezmocní tvárou v tvár nedokončeným budovám. Aj keď je súdny proces úspešný, môžete získať späť iba časť zálohy a pôžička musí byť stále splatená. Teraz Súdny dvor objasnil konečnú povinnosť pre splácanie vývojárov, čo znamená, že kupujúci domov sa môžu skutočne zbaviť dilemy „Dva peniaze a domy sú preč“.

5. Inštitucionálna reflexia: Aký druh finančného systému nehnuteľností potrebujeme?

Ako praktizujúci, ktorý bol v realitnom priemysle, viem, že problémy v tomto odvetví nie sú iba morálnou korupciou jednotlivých vývojárov alebo nadmernými doložkami jednotlivých bánk, ale nedostatkami v celkovom inštitucionálnom dizajne.

1. Rekonštruujte mechanizmus dohľadu nad predpredajmi

Najväčším problémom v súčasnom dohľade nad fondmi pred predajom je rozptýlená sila a nejasné zodpovednosti. V rámci systému Unified Fund Custody Account System musia byť všetky fondy predpredajom zadané do špecializovaného účtu a dynamický dohľad vykonáva agentúra tretích strán, ktorá zahŕňa účasť domácich kupujúcich , a fondy sa zverejňujú vo fázach podľa pokroku projektu.

2. Posilniť zodpovednosť za preskúmanie banky

Banky nemôžu požičiavať iba bez vykonania podstatných preskúmaní výkonnosti a finančného stavu vývojárov. Odporúča sa zaviesť politiky, ktoré vyžadujú, aby banky pred vydaním hypotekárnych úverov striktne vyhodnotili úverový rating, uskutočniteľnosť projektu a využívanie fondu.

3. Zlepšiť mechanizmus ochrany práv a záujmov kupujúcich

Na predbežné straty spôsobené zlyhaním developera by sa mal založiť špeciálny fond na ochranu vlastného imania. Zároveň bude zriadený mechanizmus súdnych sporov pre kupujúcich domácností, ktorý zníži prahovú hodnotu ochrany práv a zlepší účinnosť súdnej efektívnosti.

6. Z pohľadu správy a riadenia spoločností: Ako sa môžu realitné spoločnosti zachrániť a transformovať

Ako bývalý výkonný riaditeľ nehnuteľností musím tiež čeliť otázke: Prečo je toľko kedysi slávnych obri nehnuteľností, ktoré teraz zaútočia, bankrotujú a dokonca utekajú?

Odpoveď je jednoduchá: nadmerná expanzia, nadmerný pákový efekt a nedostatok dohľadu.

1. Vymazanie je jediná cesta von

V budúcnosti musia realitné spoločnosti opustiť starú cestu „vysokého dlhov a vysokého obratu“ a obrátiť sa na stabilné operácie. Musíme kontrolovať pomer dlhov, zvýšiť podiel našich vlastných fondov a zvýšiť našu schopnosť odolávať rizikám.

2. Transformácia z „vývoja“ na „operáciu“

Keď sa proces urbanizácie spomaľuje a dopyt po nových domoch klesá, realitné spoločnosti sa budú musieť transformovať z tradičného „modelu predaja pôdy, ktorý predáva“, ktorý predáva „komunitný prevádzka, správa nehnuteľností a zhodnocovanie aktív“.

3. Posilňujte spoločenskú zodpovednosť podnikov

Realitné spoločnosti sa už nemôžu zamerať na zisky, ale mali by prevziať viac sociálnych povinností. Napríklad núdzové fondy by mali byť vyhradené počas fázy plánovania projektu, aby sa vysporiadali s možným rizikom rozbitia kapitálového reťazca; Ak sa vyskytne problém s projektom, mali by ste aktívne komunikovať s vlastníkom a hľadať riešenia namiesto toho, aby ste sa vyhýbali zodpovednosti.

7. Záver: Rozsudok využíva zmenu éry

Rozsudok súdu v Lianeungang môže byť iba vlnou v čínskej vlne reformy nehnuteľností, ale rázová vlna, ktorú prináša, je dostatočná na šokovanie celého priemyslu.

Ako bývalý výkonný pracovník nehnuteľností viem, aký veľký vplyv má tento rozsudok na amerických odborníkov. Ale z iného hľadiska je to tiež hlboké varovanie - realitný priemysel sa už nemôže spoliehať na „rozprávanie príbehov“ a „kreslenie veľkého koláča“, aby zarobil peniaze, ale musí sa vrátiť k svojej podstate, rešpektovať zmluvy, rešpektovať zákon a slúžiť ľuďom.

Rozsudok okresu Lianyungang Ganyu nie je len právnym víťazstvom, ale aj východiskovým bodom pre transformáciu priemyslu. Ako prevádzkovateľ obchodu s nehnuteľnosťami, iba tým, že sa budeme držať zodpovednosti a prijať zmeny, môžeme zostať neporaziteľné vo vlne novej éry. V budúcnosti budú spoločnosti v oblasti rozvoja nehnuteľností brať „kompatibilné operácie“ ako základný kameň, „hodnota zákazníka“ ako orientáciu a „sociálnu zodpovednosť“ ako misiu na dosiahnutie trhu s nehnuteľnosťami od „rozšírenia rozsahu“ po „vysokokvalitný rozvoj“.

Aj keď je cesta dlhá, príde, a aj keď je ťažké urobiť veci, bude sa dosiahnuť. Nechajte realitný priemysel posudzovať rozsudok okresu Lianyungang Ganyu ako zrkadlo, aby ste videli body bolesti a smerovanie priemyslu, a napíšte novú kapitolu v realitnom priemysle so zodpovednosťou a zodpovednosťou.

Dúfam, že v tomto rozsudku môže vidieť viac kupujúcich domov a dúfam, že to môže využiť viac sudcov, právnikov a regulátorov ako príležitosť na podporu komplexnej reformy čínskeho finančného systému nehnuteľností.

Ak ste nedokončený majiteľ budovy, ktorý obhajuje vaše práva, nezabudnite: Zákon vás začal podporovať. Nebojíš sám.

Príloha: príslušné právne ustanovenia a dokumenty o politikách

- Občiansky zákon Čínskej ľudovej republiky

Článok 533: Po stanovení zmluvy, ak sa objektívna situácia výrazne zmení a pokračujúci výkon je pre jednu stranu očividne nespravodlivý, nepriaznivo postihnuté môžu požiadať o zmenu alebo ukončiť zmluvu.

Článok 497: Ak strana poskytujúca štandardné podmienky neprimerane oslobodzuje vlastnú zodpovednosť, zvyšuje zodpovednosť druhej strany alebo obmedzuje hlavné práva druhej strany, doložka je neplatná.

- „Interpretácia najvyššieho ľudového súdu v niekoľkých otázkach týkajúcich sa uplatňovania zákonov v súdnom konaní o sporoch v zmluvách o predaji obchodného bývania“

Článok 20: Ak je zmluva ukončená z dôvodov developera, kupujúci má právo požiadať o vrátenie platenej platby a úrokov z domu a kompenzovať straty.

- „Oznámenie o posilňovaní dohľadu nad predpredajmi na komerčné bývanie“ (júl 2025) ministerstvo bývania a rozvoja miest.

Je zrejmé, že fondy predpredaju musia byť uložené na osobitný účet a bez prepustenia ich v etapách podľa pokroku projektu, aby sa zabránilo sprenevere finančných prostriedkov.

(Autor tohto článku je bývalým prezidentom realitnej spoločnosti kótovanej na zozname. Názory uvedené v článku sú osobné pozície a nepredstavujú žiadne podnikové pozície)