Japonská ekonomika čelí najkomplexnejšej dileme politiky za desaťročia: na jednej strane inflácia naďalej „zvyšovala“, pričom hlavné CPI v máji medziročne stúpalo o 3,7% a za viac ako dva roky zasiahla nové maximum; Na druhej strane vláda bola nútená výrazne znížiť vydávanie ultra dlhých vládnych dlhopisov, aby sa vyrovnala s nepokojmi na trhu s dlhopismi, pričom zdôraznila tieň dlhovej krízy. Za týmto zdanlivo protichodným fenoménom je superpozičný účinok hlboko zakorenených štrukturálnych problémov v japonskej ekonomike a vonkajších šokoch. Tento článok bude komplexne analyzovať súčasnú hospodársku situáciu Japonska, z rozmerov, ako sú inflačné faktory, úpravy menovej politiky, kríza na trhu štátnej pokladnice, vonkajší obchodný tlak na transformáciu štruktúry domáceho dopytu a analyzovanie výziev a možných spôsobov zistení, ktorým čelí tretie najväčšie hospodárstvo sveta. Zatiaľ čo sa Japonská banka snaží vyvážiť kontrolu inflácie s udržateľnosťou dlhov, problémy, ako je tarifná palica v USA a starnúca spoločnosť, tlačia japonské hospodárstvo na kritickú križovatku.

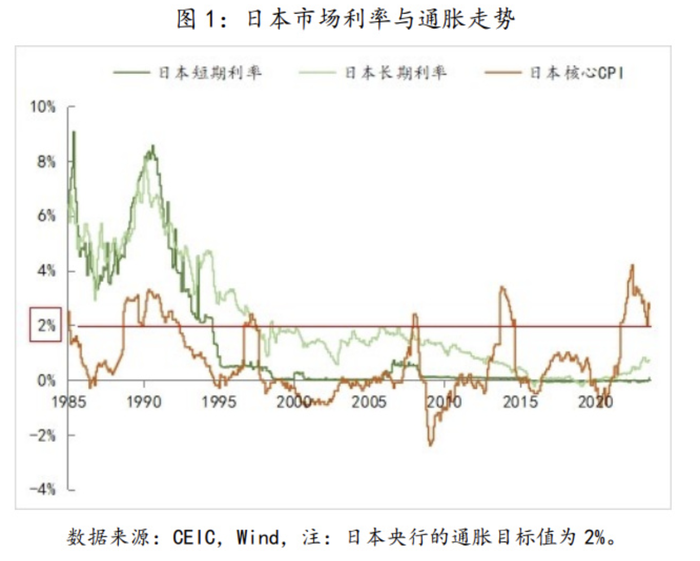

V máji 2025 údaje zverejnené ministerstvom pre vnútorné záležitosti a záležitosti Japonska ukázali, že hlavný index spotrebiteľských cien (CPI) po odstránení čerstvých potravín sa medziročne zvýšil o 3,7%, nielen vyššie ako 3,5% v apríli, ale aj najvyššia úroveň od januára 2023. Toto číslo prevyšuje 2% inflačný cieľ stanovený v banke Japonska, čo sa týka Japonskej ekonomiky. roky. Je viac znepokojujúce, že „jadro v jadrovom“ CPI, ktoré vylučuje náklady na energiu, sa tiež zvýšilo na 3,3%, čo naznačuje, že cenové tlak sa rozšíril z počiatočného sektora energie a potravín do širšieho hospodárskeho sektora.

Nárast cien potravín, najmä ceny ryže, sa stal hlavným faktorom, ktorý zvyšuje infláciu. Údaje ukazujú, že cena bežnej ryže Japonica v Japonsku sa v máji medziročne zvýšila o 101%, pričom po dosiahnutí historického maximálneho nárastu o 98,4% v apríli naďalej stúpala o 98,4%. Tento jav pramení z „odpadu z ryže“, ktorý sa začal v lete roku 2024. Hoci japonská vláda vydala rezervné zrno na usilovanie o stabilizáciu cien, jeho účinok je obmedzený. Súčasná maloobchodná cena 5 kilogramov ryže je stále takmer dvojnásobkom rovnakého obdobia v minulom roku. Okrem ryže sa celková cena potravín medziročne zvýšila o 7% a šírila sa ako „požiar“ pre rôzne denné spotrebné tovary.

Ceny energie sú tiež vysoké a náklady na elektrinu a plyn medziročne rastú. Aj keď medzinárodné ceny ropy klesli, odpisy jenu a geopolitické riziká stále udržiavajú vysoké náklady na dovoz energie. Je potrebné poznamenať, že japonská vláda v lete plánuje obnoviť dotácie na účty za elektrinu a plyn, čo je opatrenie, ktoré by v nasledujúcich mesiacoch mohlo vyvíjať tlak na infláciu. Štrukturálna difúzia inflácie sa odráža vo všeobecnom zvýšení cien služieb a ceny výrobných výrobkov. Prenájom vzostupných trendov sú zrejmé a napätie na trhu práce zvyšuje rast mzdy, ktoré spolu tvoria trvalejšiu inflačnú základňu. Guvernér Bank of Japan Kazuo Ueda zdôraznil, že súčasná inflácia sa postupne posunula z počiatočného typu vstupu (zameraného na náklady) na širšiu štrukturálnu infláciu, a ak tento trend pokračuje, výrazne zvýši potrebu normalizácie menovej politiky.

Skutočný vplyv inflácie na domácnosti je však mimoriadne negatívny. Napriek nárastu nominálnych miezd, reálne mzdy v marci medziročne klesli o 2,1% a pokles sa naďalej rozširoval. Vysoké ceny narušili nákupnú silu spotrebiteľov, čo viedlo k slabému domácemu dopytu: výdavky na osobnú spotrebu sa v prvom štvrťroku zvýšili iba o 0,04%, a spotreba vysokej ceny komodít, ako sú chladničky a automobily, bola výrazne pomalá. Tento jav „inflácie, ale nie prosperity“ odráža, že japonská ekonomika prechádza bolestivou transformáciou rozlúčenia s dobou deflácie. Bank of Japonsko (BOJ), s pokračujúcou vysokou infláciou, mala bez váhania sprísniť menovú politiku. Skutočná situácia je však oveľa komplikovanejšia a tvorcovia politík centrálnej banky sú v bezprecedentnej dileme: na jednej strane si inflačný tlak vyžaduje zvýšenie úrokových sadzieb a znižovanie súvahy a na druhej strane turbulencie v trhu s štátnymi štátnymi štátnymi štátnymi štátnymi príslušníkmi.

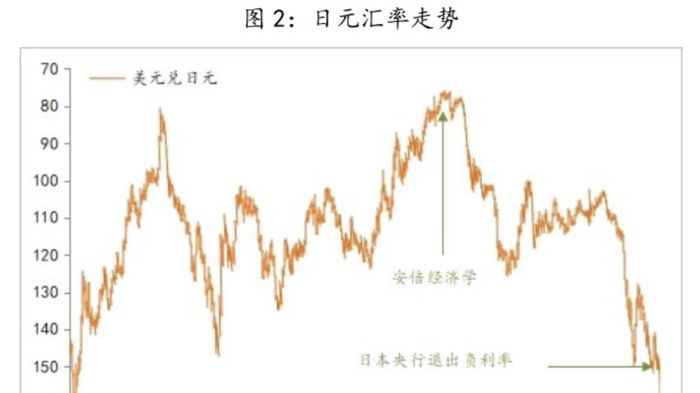

V júni 2025 Japonská banka oznámila, že bude referenčná úroková sadzba nezmenená na 0,5%a odložila plán na výrazné zníženie rozsahu nákupov štátnych dlhopisov do apríla 2026. Toto rozhodnutie je v ostrom kontraste s očakávaniami trhu - predtým, ako bol CPI prepustený v máji, väčšina ekonómov predpovedala, že centrálna banka by zvýšila úrokové sadzby v rámci ďalších 25 bázových bodov v októbri. Za posunom politiky je prehodnocovanie dvoch hlavných rizík tvorcov politiky: neistota v tarifnej politike USA ohrozuje globálny ekonomický výhľad a zintenzívňuje obavy investorov z udržateľnosti dlhu Japonska.

Kríza na trhu s dlhopismi štátnej pokladnice sa stala najväčšou faktorovou menovou politikou. V máji 2025 20-ročná japonská štátna štátna väzba utrpela najhoršiu aukciu od roku 2012, pričom ponuka sa viacnásobne znížila na 2,5-krát a rozdiely v chvoste prudko stúpajú na najvyššiu úroveň od roku 1987. Veľkí tradiční kupujúci štátnych dlhopisov, ako sú poisťovacie spoločnosti, predávajú dlhodobé dlhopisy vo veľkom rozsahu, čím sa vytvorí začarovaný cyklus: pokles v cenách dlhopisov viedol k zvýšeniu strát kníh pre poisťovacie spoločnosti, ktoré sú určené ďalej. Spoločnosť Meiji Yasuda Life Insurance Company oznámila, že jej domáce dlhopisy si neuvedomili, že straty prudko stúpali o viac ako 8 -krát od fiškálneho roka končiaceho marca 2025.

Aby bolo možné vyrovnať sa s touto krízou, japonské ministerstvo financií plánuje výrazne znížiť vydávanie ultra dlhých vládnych dlhopisov. Podľa spoločnosti Nomura Securities je priepasť mesačnej ponuky a dopytu 30-ročných a 40-ročných vládnych dlhopisov až 300 miliárd jenov. Možné plány úpravy zahŕňajú: 30-ročné škrty vo výške 200 miliárd jenov a 40-ročné škrty vo výške 100 miliárd jenov. Táto stratégia „zníženia rastu a skrátenia“, podobná opatreniam, ktoré prijal bývalý minister financií USA Yellen počas krízy stropu dlhov, sa zameriava na dočasné zmiernenie trhu. Tým sa však nevyrieši základný problém - od fiškálneho roka v marci 2026 sa celkové vydanie japonských vládnych dlhopisov stále plánuje nezmeniť o 172,3 bilióna jenu, čo len presúva rozpor z dlhodobého hľadiska z krátkodobého hľadiska.

Japonská banka vlastní viac ako 50% nesplatených štátnych dlhopisov, bezprecedentný trhový zásah úspešne znížil úrokové sadzby v posledných niekoľkých desaťročiach. Keďže však centrálna banka iniciuje kvantitatívne sprísnenie (QT), čím sa zníži rozsah nákupov dlhopisov o 400 miliárd jenov za štvrťrok, tlak na rastúce výnosy dlhopisov štátnej pokladnice sa každý deň zvyšuje. Podľa údajov z Medzinárodného menového fondu (MMF) dosiahol japonský verejný dlh 234,9% HDP, čo je oveľa vyššie ako 142,2% Grécka. Japonský predseda vlády Shigeru Ishiba nedávno informoval o tom: „Finančná situácia v Japonsku je horšia ako Grécko.“ Ak inflácia ďalej stúpa, prinúti centrálne banky na zvýšenie úrokových sadzieb, riziko dlhovej krízy sa prudko zvýši.

Guvernér Ueda Kazuma sa pokúsil oddeliť úpravy súvahy od úrokových politík, pričom zdôraznil, že zníženie nákupov dlhopisov neznamená, že sa chystajú zvýšiť zvýšenie úrokových sadzieb. Táto delikátna technika rovnováhy odráža dilemu centrálnej banky: musí sa zaoberať infláciou, ale neodváži sa neprelomiť bublinu na trhu dlhopisov. Trh sa vo všeobecnosti očakáva, že ďalšia zvýšenie sadzby banky Japonska môže byť odložená do prvého štvrťroka 2026, oveľa neskôr ako predchádzajúce predpovede. Rovnako ako Japonsko je zaneprázdnené riešením vnútorných hospodárskych problémov, vonkajšie prostredie sa výrazne zhoršuje, najmä radikálne tarifné politiky, ktoré vykonávala správa Trump v Spojených štátoch, ktoré priniesli veľkú ranu japonskej ekonomiky zameranej na vývoz. V júli 2025 Spojené štáty ukladajú 24% „recipročné“ tarify na kľúčové vývozné produkty, ako sú japonské automobily, plus existujúce 10% základné tarify a japonskí výrobcovia výrobcovia budú čeliť ničivej rane.

Japonská ekonomika preukázala jasný rozdelený trend „tepla vo vnútri a vonku chladu“. V prvom štvrťroku 2025 investície do priemyselných odvetví domácich dopytu, ktoré ťaží z regenerácie cestovného ruchu a spotreby, stúpali na rekordnú maximum 18,8 biliónov jenov, pričom investície do potravinárskych spoločností sa zvýšili o 13%, a investície do developerov nehnuteľností sa zvýšili o 11%. Investícia výrobcov automobilov sa zároveň medziročne zvýšila o 1,4% a investície výrobcov výrobcov výrobných zariadení klesli o 4,1%. Očakáva sa, že Toyota stratí 180 miliárd jenov od apríla do mája; Honda a Nissan môžu do marca 2026 utrpieť straty asi 450 miliárd jenov.

Rokovania o tarifách v Japonsku-USA sú v patovej situácii. Tri kolá rokovaní vedených japonským ministrom hospodárskej regenerácie, Ryomasa Akazawa, viedli tím k tomu, aby nevykonával žiadne prielomy. Spojené štáty odmietli diskutovať o hlavných obavách Japonska, ako sú automobily, oceľ a hliník bez cla. Čo robí Japonsko ešte viac trápne, je to, že Spojené štáty sa ujali vedenia pri dosiahnutí dohody so Spojeným kráľovstvom, ktoré viedlo Japonsko, ktoré aktívne kontaktuje Spojené štáty do pasívneho postavenia. Japonská vláda zvažuje úpravu svojej stratégie vyjednávania, aby znížila jej naliehanie na cieľ „nulovej tarify“, ale voľby v Senáte sú bezprostredné a zablokovanie vyjednávania môže vyvolať politický odraz.