Okrem cyklických faktorov sa stále výraznejšie stávajú výraznejšie štrukturálne problémy, ktorým čelia japonské hospodárstvo. Starnutie nedostatku a starnutie spotrebuje prácu, čo núti spoločnosti investovať do automatizácie a technológie IT vo veľkom meradle, aby sa nahradilo nedostatok pracovnej sily. Aj keď táto „technológia doplňuje krv“ v posledných rokoch podporila údaje o investíciách, nemôže zásadne vyriešiť problém nedostatočnej dynamiky rastu. V prvom štvrťroku roku 2025 reálny HDP Japonska klesol o 0,2% mesačne a medziročne 0,7%, čo je prvý negatívny rast od prvého štvrťroka 2024. Pozrite sa na túto správu opatrne: spotrebitelia majú slabý domáci dopyt v dôsledku vysokých cien, ktoré majú svoje peňaženky, a zníženie zámorských objednávok sa znížilo nadol exporty. Teraz sa aj podnikové investície rozlišovali. Táto celková slabosť odráža zložitú prechodnú bolesť japonskej ekonomiky.

Štrukturálne rozpory v japonskej ekonomike sa odrážajú aj v nerovnováhe medzi úsporami a investíciami. Dlhodobá politika priblíženia nulových úrokových sadzieb vytvorila najväčšiu nízkonákladovú fond na svete, pričom rodila arbitrážnu arbitrážnu arbitrážnu transakciu biliónov dolárov. Medzinárodní investori investujú do aktív s vysokým výnosom, ako sú americké dlhopisy a akcie rozvíjajúceho sa trhu, si požičiavajú jen s nízkym úrokom, aby ich vymenili do iných mien. Teraz, s posunom v japonskej menovej politike, tieto fondy urýchľujú ich návratnosť, čo môže spôsobiť nepokoje na globálnych finančných trhoch, najmä vplyv na americký trh.

Udržateľnosť modelu speňaženia dlhov čelí aj závažným testom. Japonská banka má viac ako 50% trhu s dlhopismi štátnej pokladnice a tento bezprecedentný zásah skresľuje mechanizmus ceny trhu. Keď sa centrálna banka postupne odstraňuje z nákupov dlhopisov, vláda sa bude viac spoliehať na súkromné inštitúcie, aby vykonávali štátne dlhopisy, čo môže viesť k prudkému zvýšeniu nákladov na vydávanie. Japonské ministerstvo financií zvažuje spätné odkúpenie dlhopisov vydaných počas období s nízkym úrokovým sadzbám a zároveň znižuje vydávanie ultra dlhých vládnych dlhopisov, ale existuje veľmi obmedzený priestor pre tieto operácie.

Starnutie tiež viedlo k štrukturálnym zmenám na trhu práce. Aj keď celková miera nezamestnanosti zostáva nízka, miera účasti pracovných síl je blízko hornej hranice a odvetvie služieb čelí vážnemu nedostatku zamestnancov. To viedlo k zvýšeniu rastu miezd a ceny služieb, aby sa zvýšila trvalá podpora inflácie, ale tiež stlačila podnikové ziskové marže, najmä životné prostredie pre malé a stredné podniky je ťažšie.

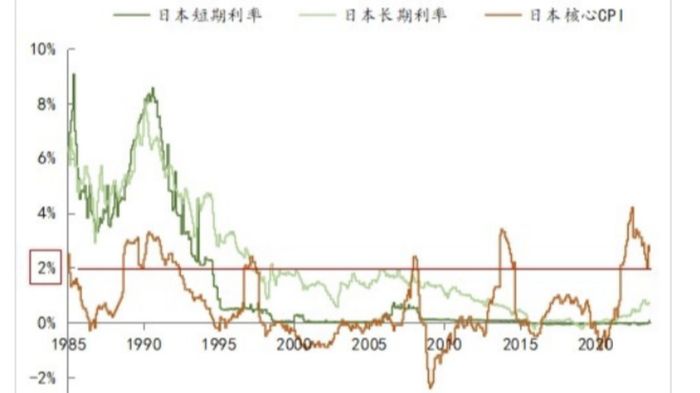

Budúci výhľad: Politická cesta a ekonomický výhľad. Japonská ekonomika čelí viacerým neistkám a tvorcovia politík musia starostlivo zvážiť kompromisy medzi rôznymi rizikami. V krátkodobom horizonte budú kľúčové pozorovacie body trendy a reakcie politiky centrálnej banky. Väčšina analytikov sa domnieva, že napriek tomu, že v máji sa Bank of Japonsko zvýši na 3,7%, bude si zachovať svoje najtracnejšie tempo sprísnenia. Očakáva sa, že od apríla 2026 sa mesačná stupnica nákupu štátnych dlhopisov zníži zo 400 miliárd jenov na 200 miliárd jenov, čo je omnoho pomalšie ako rýchlosť Federálneho rezervného systému a zníženie súvahy Európskej centrálnej banky. Čas na zvýšenie úrokovej sadzby sa môže odložiť do prvého štvrťroka 2026, pokiaľ údaje o inflácii naďalej zvyšujú nad očakávania.

Trend výmenných kurzov jenov bude mať tiež významný vplyv na hospodárstvo. Teoreticky by mali zvyšky úrokových sadzieb podporovať posilňovanie jenu, ale ak akcie banky Japonska zaostávajú za ostatnými hlavnými centrálnymi bankami, šírenie obchodovania môže naďalej potláčať jenu. Súčasný výmenný kurz v USA dolár/JPY kolíše medzi 144-146. Ak prelomí májový maximum 148,65, môže to ďalej zintenzívniť tlak vstupnej inflácie.

V strednodobom horizonte bude konečná implementácia tarifnej politiky USA určiť osud japonského vývozného oddelenia. Japonská vláda sa usiluje dosiahnuť dohodu so Spojenými štátmi do júla, ale nepredvídateľnosť spoločnosti Trump urobila výsledky plné premenných. V najhoršom prípade môžu pilierové odvetvia, ako sú automobily, utrpieť vysoké straty, čo núti Japonsko urýchliť priemyselnú transformáciu a reštrukturalizáciu dodávateľského reťazca. Z dlhodobého hľadiska musí Japonsko vyriešiť základný problém nedostatočnej dynamiky pre hospodársky rast. Aj keď stratégia založenia krajiny v cestovnom ruchu a ťahanie domáceho dopytu začali ukazovať výsledky, je ťažké úplne kompenzovať vplyv poklesu vývozu. Aj keď boli opakovane spomínané štrukturálne reformy, ako je zlepšenie produktivity práce, povzbudenie inovácií a optimalizácia štruktúry obyvateľstva, pokrok bol pomalý v dôsledku politického odporu a oprávnené záujmové skupiny.

Skúsenosti Japonska majú pre svet veľký význam: ultra-loosová menová politika môže dočasne zmierniť krízu, ale nemôže vyriešiť štrukturálne problémy; Aj keď dlhové speňažovanie môže udržiavať vládne operácie, skresľuje trhové mechanizmy a hromadí väčšie riziká; Náhle zmeny vo vonkajšom prostredí môžu rýchlo odhaliť ekonomickú zraniteľnosť. Japonsko v súčasnosti stojí na kritickej križovatke a jeho politické rozhodnutia a ekonomická výkonnosť poskytnú cenné referencie pre ďalšie krajiny, ktoré čelia podobným výzvam.