日本經濟正面臨數十年來最複雜的政策困境:一方面,通脹持續"高歌猛進",5月核心CPI同比上升3.7%,創下兩年多新高;另一方面,政府被迫大幅減少超長期國債發行以應對債市動盪,凸顯債務危機的陰影。這種看似矛盾的現象背後,是日本經濟深層次的結構性問題與外部衝擊的疊加效應。本文將全面分析日本當前的經濟形勢,從通脹驅動因素、貨幣政策調整、國債市場危機、外部貿易壓力到內需結構轉型等維度,剖析這個全球第三大經濟體面臨的挑戰與可能的出路。在日本央行試圖平衡通脹控制與債務可持續性的同時,美國關稅大棒與老齡化社會等問題正將日本經濟推向關鍵的十字路口。

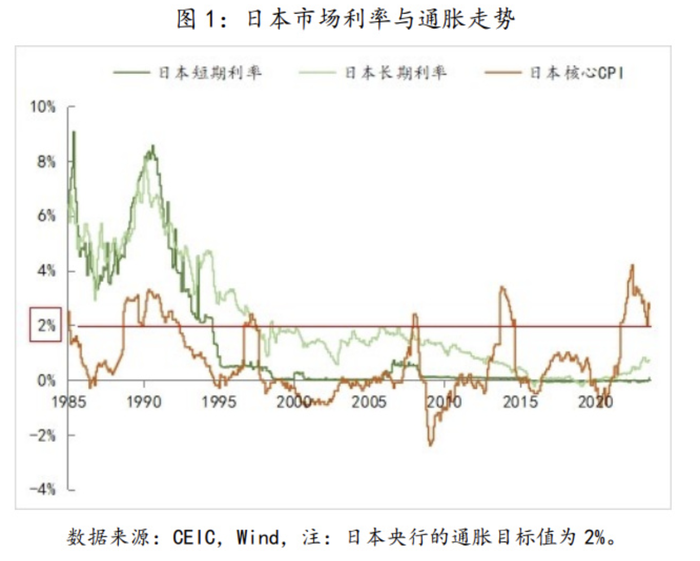

2025年5月,日本總務省公布的數據顯示,去除生鮮食品後的核心消費者價格指數(CPI)同比上升3.7%,不僅高於4月份的3.5%,更創下自2023年1月以來的最高水平。這一數字遠超日本央行設定的2%通脹目標,標誌著日本經濟已連續三年多處於通脹高於目標的區間。更令人擔憂的是,剔除了能源成本後的"核心中的核心"CPI也升至3.3%,表明價格壓力已從最初的能源和食品領域擴散至更廣泛的經濟領域。

食品價格,尤其是大米價格的暴漲,成為推高通脹的最主要因素。數據顯示,5月份日本普通粳米價格同比漲幅高達101%,繼4月份創下98.4%的歷史最大漲幅後繼續攀升。這一現象源於2024年夏季開始的"米荒",儘管日本政府已投放儲備糧試圖平抑價格,但效果有限。當前5公斤裝大米的零售價仍接近去年同期的兩倍。除大米外,整體食品價格同比上漲7%,像"野火般蔓延"至各類日常消費品。

能源價格同樣居高不下,電力與燃氣費用持續同比上漲。雖然國際原油價格有所回落,但日元貶值與地緣政治風險仍使能源進口成本維持高位。值得注意的是,日本政府計劃在夏季恢復對電力和燃氣帳單的補貼,這一措施可能對未來幾個月的通脹產生下行壓力。通脹的結構性擴散體現在服務價格與製造業產品價格的普遍上漲。租金上行趨勢明顯,勞動力市場緊張推動薪資增長,這些因素共同構成了更持久的通脹基礎。日本央行行長植田和男指出,當前的通脹已由最初的輸入型(成本推動)逐步轉向更廣泛的結構性通脹,若這種趨勢持續,將大幅提升貨幣政策正常化的必要性。

然而,通脹對家庭的實際影響卻極為負面。儘管名義工資有所增長,但3月份實際工資同比下降2.1%,降幅持續擴大。高物價侵蝕了消費者購買力,導致內需疲軟:一季度個人消費支出僅環比微增0.04%,冰箱、汽車等高價商品消費明顯低迷。這種"通脹但不繁榮"的現象,反映出日本經濟正經歷告別通縮時代的痛苦轉型。面對持續高企的通脹,日本央行(BOJ)本應毫不猶豫地收緊貨幣政策。然而實際情況卻複雜得多,央行決策者正陷入前所未有的兩難境地:一方面通脹壓力要求加息縮表,另一方面國債市場動盪又迫使當局維持寬鬆。

2025年6月,日本央行宣布維持基準利率在0.5%不變,並將顯著縮減國債購買規模的計劃推遲至2026年4月實施。這一決定與市場預期形成鮮明對比——在5月核心CPI公布前,多數經濟學家預測央行將在10月再次加息25個基點。政策轉向的背後,是決策者對兩大風險的重新評估:美國關稅政策的不確定性威脅全球經濟前景,以及投資者對日本債務可持續性的擔憂加劇。

國債市場危機已成為制約貨幣政策的最大因素。2025年5月,日本20年期國債遭遇自2012年以來最糟糕的拍賣,投標倍數跌至2.5倍,尾差飆升至1987年以來最高水平。保險公司等傳統國債大買家正大規模拋售長期債券,形成惡性循環:債券價格下跌導致保險公司帳面虧損增加,進而被迫進一步拋售。明治安田生命保險公司宣布,截至2025年3月的財年,其持有的國內債券未實現損失暴增超過8倍。

為應對這一危機,日本財務省計劃大幅削減超長期國債發行規模。據野村證券測算,30年期和40年期國債月度供需缺口高達3000億日元,可能的調整方案包括:30年期削減2000億日元,40年期削減1000億日元。這種"減長增短"的發行策略,與美國前財長耶倫在債務上限危機時採取的措施相似,旨在暫時緩解市場壓力。然而,這並未解決根本問題——截至2026年3月的財年,日本國債總發行量仍計劃維持172.3萬億日元不變,只是將矛盾從長期轉移至短期。

日本央行持有超過50%的未償國債,這種前所未有的市場干預在過去幾十年成功壓低了利率。但隨著央行啟動量化緊縮(QT),每季度減少4000億日元購債規模,國債收益率上行的壓力與日俱增。國際貨幣基金組織(IMF)數據顯示,日本公共債務已達GDP的234.9%,遠高於希臘的142.2%。日本首相石破茂近日直言:"日本財政狀況比希臘更糟"。若通脹進一步上行迫使央行加息,債務危機的風險將急劇上升。

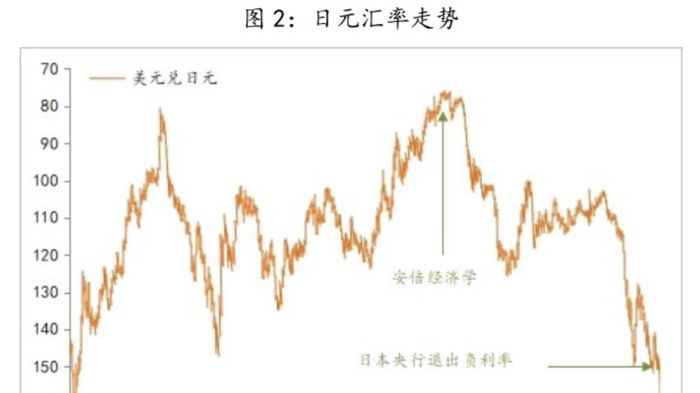

植田和男行長試圖將資產負債表調整與利率政策分離,強調減少購債不代表即將加息。這種微妙的平衡術反映了央行的困境:既要應對通脹,又不敢戳破債市泡沫。市場普遍預期,日本央行下一次加息可能推遲至2026年第一季度,遠晚於此前的預測。就在日本忙於應對內部經濟挑戰之際,外部環境急劇惡化,特別是美國特朗普政府推行的激進關稅政策,給出口導向的日本經濟帶來沉重打擊。2025年7月,美國將對日本汽車等關鍵出口產品實施24%的"對等"關稅,加上已有的10%基礎關稅,日本車企將面臨毀滅性打擊。

日本經濟已顯現出明顯的"內熱外冷"分裂態勢。2025年第一季度,受益於旅遊復甦和消費升級的內需行業投資飆升至18.8萬億日元的歷史新高,食品企業投資增長13%,房地產開發商投資增加11%。與此同時,汽車廠商投資額同比萎縮1.4%,工廠設備製造商投資驟減4.1%。豐田汽車僅4-5月就預計損失1800億日元;本田與日產到2026年3月前可能分別遭受約4500億日元損失。

日美關稅談判陷入僵局。日本經濟再生擔當大臣赤澤亮正率隊進行的三輪談判均未取得突破,美國拒絕就汽車、鋼鐵、鋁免稅等日本核心關切展開討論。更令日本尷尬的是,美國已率先與英國達成協議,使主動聯繫美國的日本陷入被動。日本政府正考慮調整談判策略,淡化對"零關稅"目標的堅持,但參議院選舉在即,談判僵局可能引發政治反彈。