除周期性因素外,日本經濟面臨的深層次結構性問題正日益凸顯。少子老齡化吞噬勞動力,迫使企業大規模投資自動化和IT技術以彌補人力不足。這種"科技補血"雖然支撐了近年的投資數據,卻無法從根本上解決增長動力匱乏的問題。2025年第一季度,日本實際GDP環比下降0.2%,按年率計算下降0.7%,是自2024年一季度以來首次出現負增長。細看這份成績單:消費者因高物價捂緊錢包導致內需疲軟,海外訂單減少拖累出口,如今連企業投資也出現分化。這種全面疲軟的表現,反映出日本經濟正經歷艱難的轉型陣痛。

日本經濟的結構性矛盾還體現在儲蓄與投資失衡上。長期接近零利率的政策形成了全球最大的低成本資金池,催生了規模達萬億美元的日元套利交易。國際投資者通過借入低息日元兌換成其他貨幣,投資於美債、新興市場股票等高收益資產。如今,隨著日本貨幣政策轉向,這些資金正加速回流,可能引發全球金融市場動盪,特別是對美國市場的影響。

債務貨幣化模式的可持續性也面臨嚴峻考驗。日本央行持有超過50%的國債市場,這種前所未有的干預扭曲了市場定價機制。隨著央行逐步退出購債,政府將更多依賴民間機構承接國債,可能導致發行成本急劇上升。日本財務省正考慮在削減超長期國債發行的同時,回購低利率時期發行的債券以優化債務結構,但這種操作的空間十分有限。

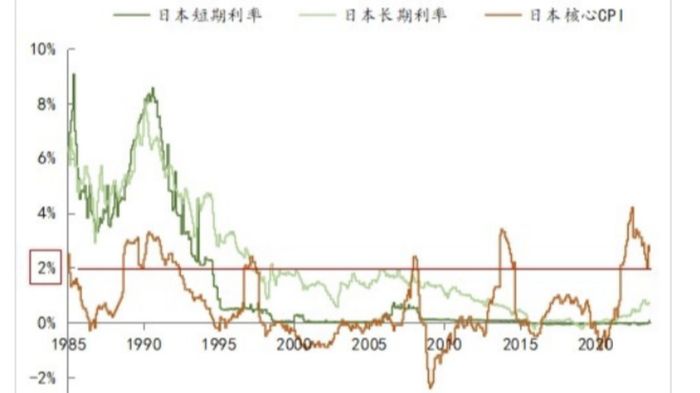

老齡化還導致勞動力市場結構性變化。雖然整體失業率維持在低位,但勞動力參與率已接近上限,服務業面臨嚴重人手短缺。這推動了薪資增長和服務價格上漲,為通脹提供了持續性支撐,但也擠壓了企業利潤空間,特別是中小企業的生存環境更加艱難。

未來展望:政策路徑與經濟前景。日本經濟面臨多重不確定性,政策制定者需要在各種風險中謹慎權衡。從短期看,通脹走勢與央行政策反應將是關鍵觀察點。多數分析師認為,儘管5月核心CPI升至3.7%,但日本央行仍將維持**謹慎的緊縮步伐**。預計從2026年4月起,每月國債購買規模將從4000億日元削減至2000億日元,這一節奏遠慢於美聯儲和歐洲央行的縮表速度。加息時點可能推遲至2026年第一季度,除非通脹數據持續超預期上行。

日元匯率走勢也將對經濟產生重大影響。理論上,加息預期應支撐日元走強,但若日本央行行動滯後於其他主要央行,利差交易可能繼續壓制日元。目前美元/日元匯率在144-146區間震盪,若突破148.65的5月高點,可能進一步加劇輸入型通脹壓力。

從中期看,美國關稅政策的最終落地情況將決定日本出口部門的命運。日本政府正全力爭取在7月前與美國達成協議,但特朗普的不可預測性使結果充滿變數。最壞情況下,汽車等支柱產業可能遭受重創,迫使日本加速產業轉型和供應鏈重組。長期而言,日本需要解決經濟增長動力不足的根本問題。觀光立國戰略和內需拉動雖初見成效,但難以完全抵消出口下滑的影響。提高勞動生產率、鼓勵創新、優化人口結構等結構性改革雖被屢屢提及,但在政治阻力和既得利益集團的阻礙下進展緩慢。

日本的經驗對全球具有重要啟示意義:超寬鬆貨幣政策可以暫時緩解危機,但無法解決結構性問題;債務貨幣化雖能維持政府運轉,卻扭曲市場機制並積累更大風險;外部環境突變可能迅速暴露經濟脆弱性。當前日本正站在關鍵的十字路口,其政策選擇和經濟表現,將為其他面臨類似挑戰的國家提供寶貴借鑒。